オリンパス「強豪メーカーとは違い同じようなラインアップで勝負するという事はない」

オリンパスが、2019年3月期 第3四半期 決算発表を行いました。質疑応答の中で映像事業に関して興味深いやり取りをしています。

音声データ 質疑応答4の中で47分50秒あたりから映像事業に関するやり取りをしていて、OM-D E-M1Xはオリンパスもそれほど数が出る製品ではない事は認識している模様。しかし利益率が高い製品で、強豪メーカーとは同じラインアップで勝負する事はなく、特徴的な製品ラインアップである程度の利益を確保する計画と明言しています。

映像事業 Q3で営業利益が下がったのは、市場要因なのか? 製品ローンチが遅れているからなのか?

- 売上高に関しては、競合が厳しくなり市場環境的に未達になった部分と、生産子会社(中国工場)がベトナムへ移転した事により新製品、特にレンズ関係が思ったように生産できない状態でその分影響が出た

- 利益に関しては、今申し上げた要因と減損が影響している

新しい計画が正しいとすると、Q4も季節の割には数が出るようになっていて単価も横ばいになっているように見える。プロ機(OM-D E-M1X)の台数はあまり出ないと思うし、1月-3月期は市場として重要なタイミングではなく、新製品が大きく動くとも考えられないが? プロモーションを含めた刺激策を考えているのか、それとも(従来予定していた)考えを変えていないだけなのか?

- 2月22日に新製品(OM-D E-M1X)の発売を予定しているが、量販店のお客様から非常に期待されている

- 量販店の販売が厳しい中、大手量販店からも目玉商品として非常に期待されている

- 量はそれほど出ないが、利益率は結構良い

- その分が全体の単価を維持する事となる

- 旧製品というか従来からある製品、量がはける製品に関しては在庫リスクも考えて単価を下げてでも流通させる事が起こると思う

- なので通期の見込みの売上高は変えていない

- 利益を若干落としているのは、そういう所もある

在庫に関して3~4年前は問題になっており資料に掲載されていたが、今の在庫の水準は?

- 危険水域を大幅に上回っている事はないが、競合の状況が去年とは変わってきており、在庫のリスクは相応に上がってくると理解している

- ミラーレスだから長く持っていても大丈夫という感覚はなく、サプライチェーンに出来るだけタイムリーに早く反映する事を徹底していく

ミラーレス市場が伸び続けているのに御社の出荷量が減り続けているが? 整合性が取れていないのではないか?

- 我々が中期計画を作った時、当時参入していなかったメーカーがデジタル一眼レフからミラーレスに移行すると考えており、大体その通りになったと思っている

- この事業にアロケート(配分)しているリソースは、一眼レフの強豪メーカーとは違い同じようなラインアップで勝負するという事はない

- 非常に特徴的な製品展開でトップラインを追わず、ある程度トップラインが少なくとも利益が得られるようにするのが、この中期計画である

- 色々な合理化を世界中で行い、ある意味 生産子会社の一括統合は最後の一番大きなプロセスである

- 戦略自体が、他とは全然違うと捉えている、想定が狂ったという事はない

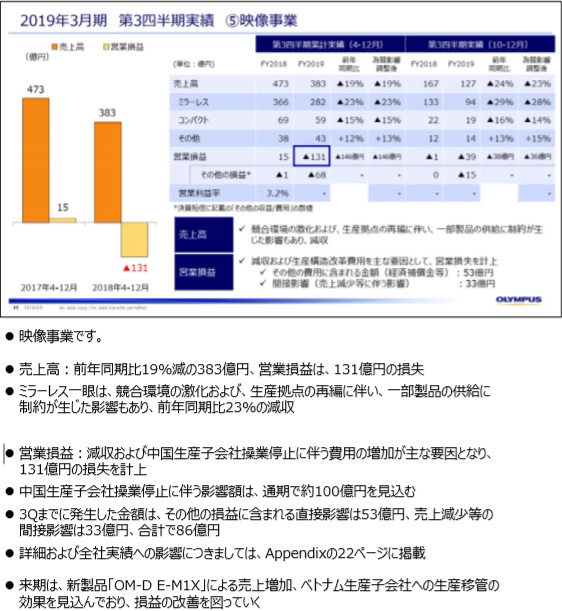

2019年3月期 第3四半期 映像事業は、売上高383億円(前年同期⽐19%減)、営業損益131億円の損失、ミラーレス市場に競合メーカーが参入した事による激化の影響と、中国工場を閉鎖しベトナム工場に集約した事により供給に制約が生じ前年同期⽐23%の減収となっています。※中国工場閉鎖に伴う影響は約100億円