ニコン 夏の決算発表 映像事業は112億円増収44億円増益 通期見通しも増収増益を見込む

ニコンが、2023年3月期 第1四半期 (2022年4月~6月) 決算発表を行いました。映像事業は前年同期比で112億円増収、44億円増益を達成し好調なQ1決算となっています。加えて今年度の通期見通しも増収増益を見込んでいます。

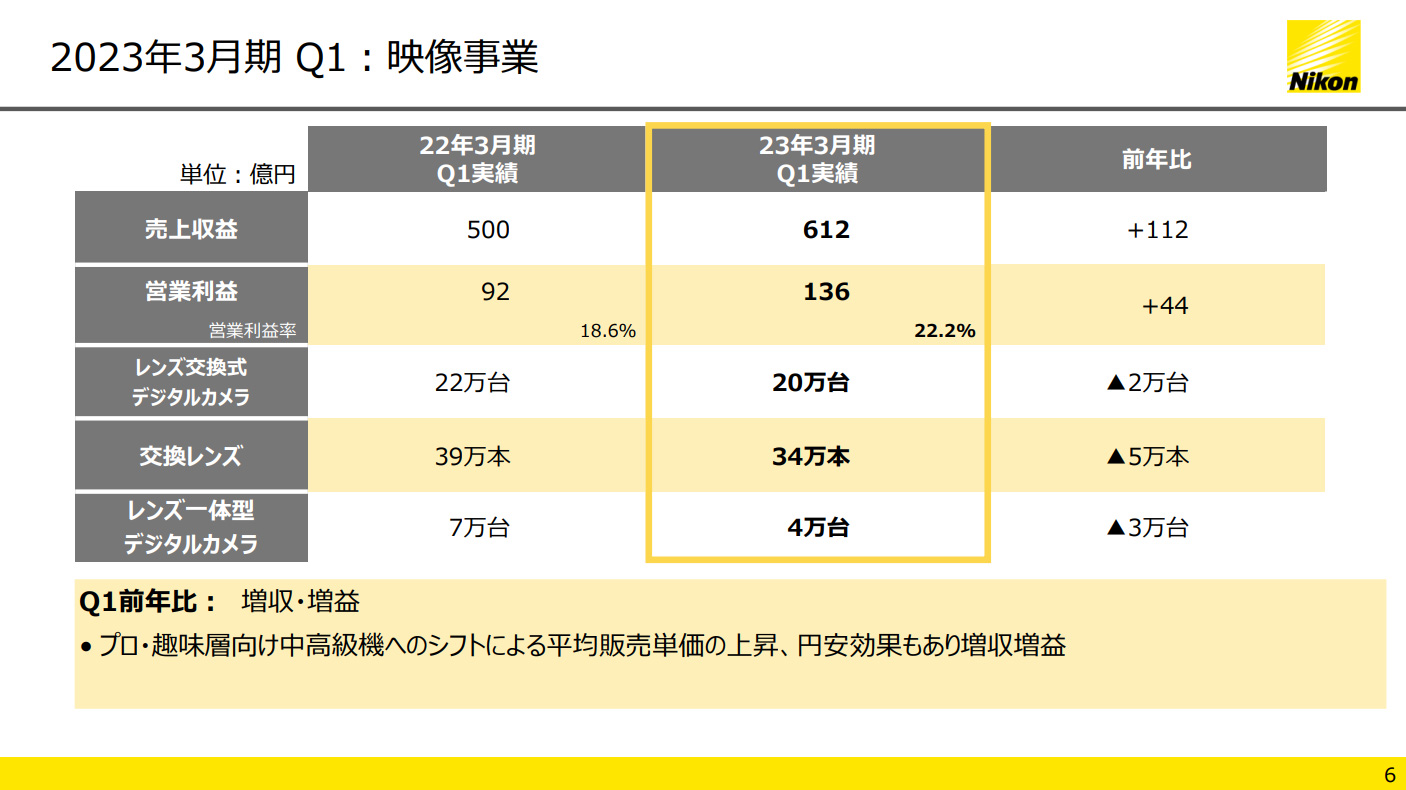

Q1決算 (2022年4月~6月)

- 売上収益 … 612億円 (+112億円)

- 営業利益 … 136億円 (+44億円)

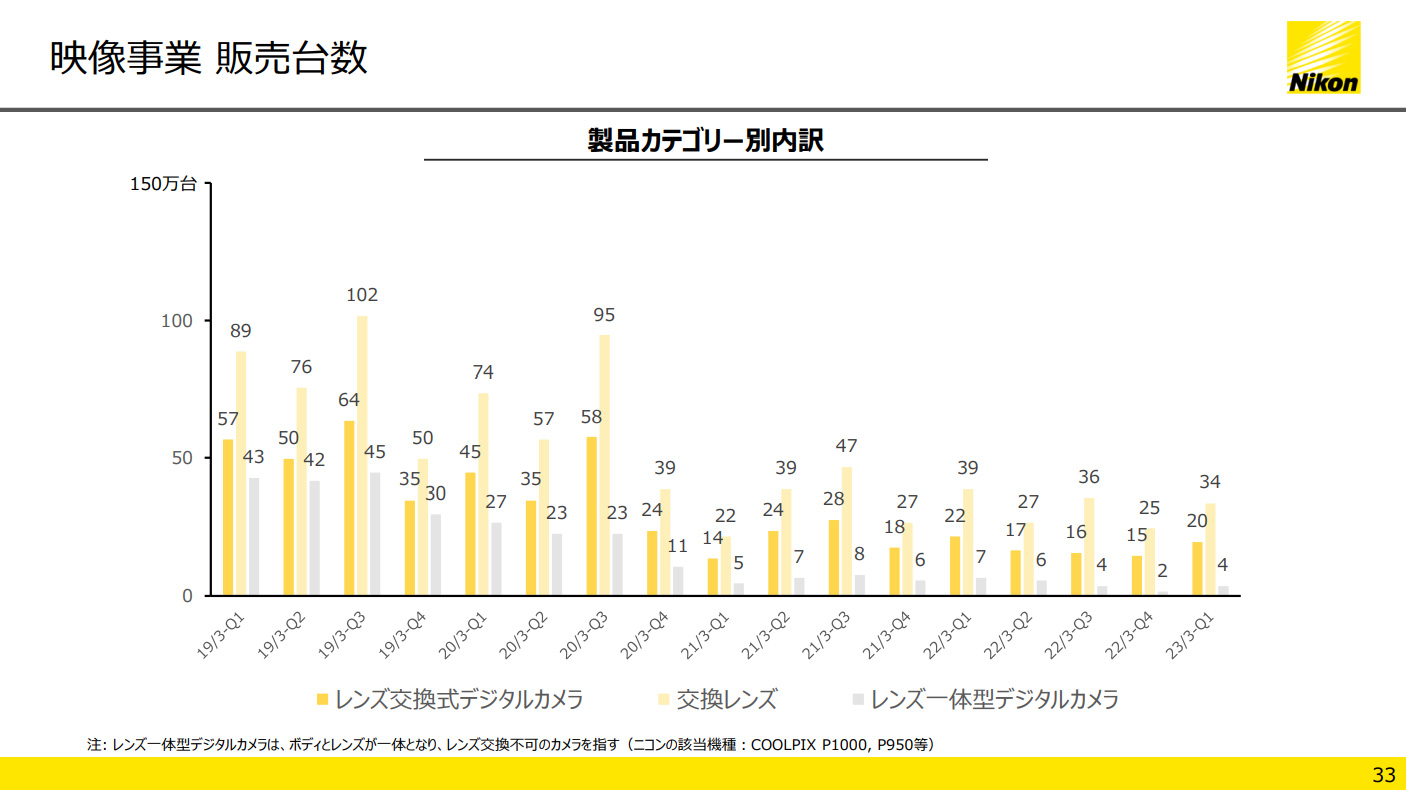

- レンズ交換式デジタルカメラ … 20万台 (▲2万台)

- 交換レンズ … 34万本 (▲5万本)

- レンズ一体型デジタルカメラ … 4万台 (▲3万台)

Q1の売上収益は612億円、営業利益136億円を達成したとのこと。前年同期比で売上は+112億円、営業利益は+44億円に。ただしカメラ&レンズの販売台数は下がっており、コロナの影響による供給不足やカメラ市場の縮小の影響が見え隠れしています。

映像事業では、フラッグシップモデルのフルサイズミラーレスカメラ「Z 9」の販売が好調に推移しました。また、 プロ・趣味層向け中高級機及び交換レンズの拡販に努めた結果、半導体不足等による供給問題の制約を受けながらも 販売は堅調に推移し、平均販売単価上昇効果や円安効果もあり、増収増益となりました。※決算短信より

決算短信に掲載されている映像事業の説明を見る限り利益率の高い製品に注力した事や円安効果もニコンにとっては有利に働いた事が伺えます。

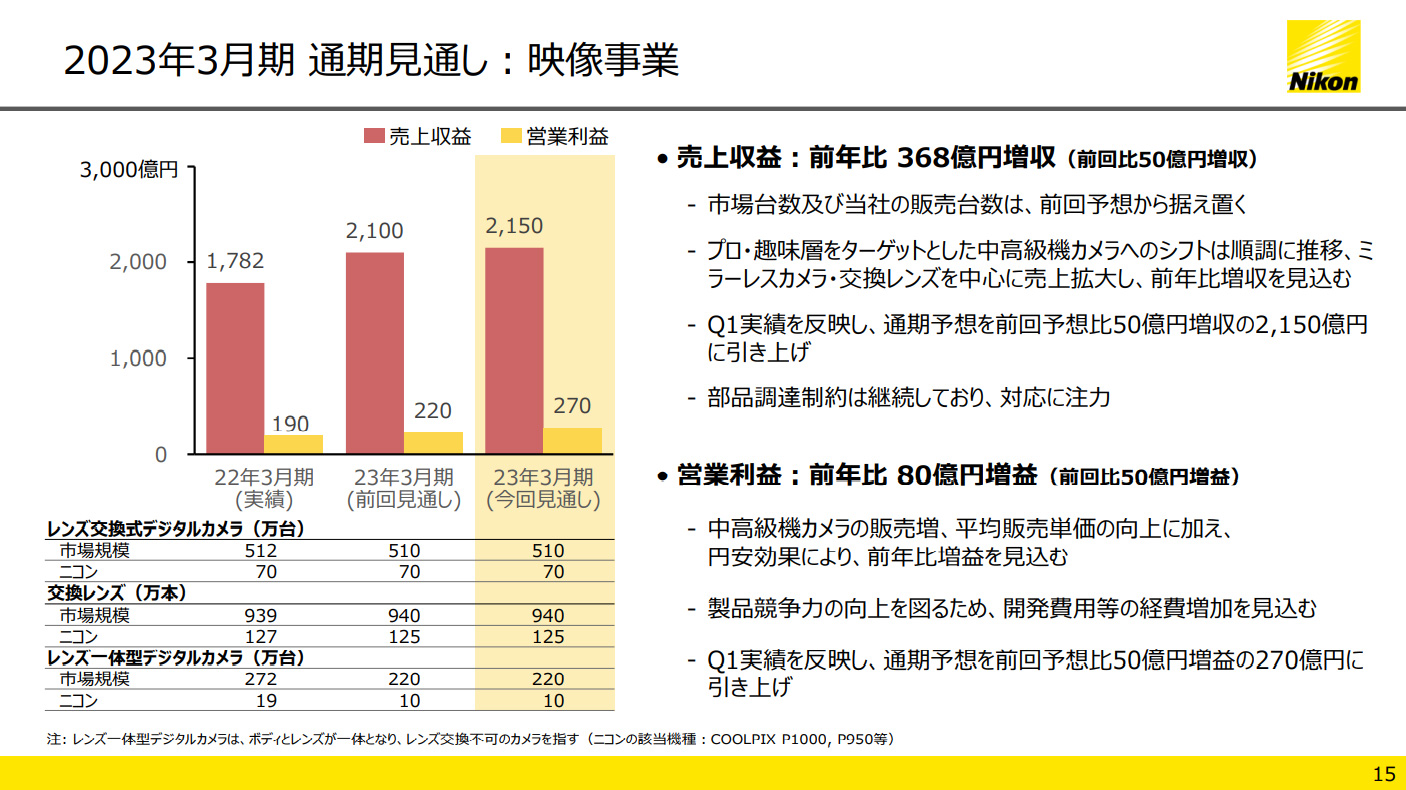

通期見通し (2022年4月~2023年3月)

- 売上収益 … 2,150億円

- 営業利益 … 270億円

- レンズ交換式デジタルカメラ … 70万台

- 交換レンズ … 125万本

- レンズ一体型デジタルカメラ … 10万台

通期見通しも前年比で増収増益を見込んでいます。前年の売上収益は1,782億円でしたが、今回の見通しは2,150億円となっており、営業利益も 190億円 → 270億円 増益を見込んでいます。これまでと同じ様に利益率の高い中高級機カメラを中心とした製品展開で、" 製品競争の向上を図るため、開発費用等の経費増加を見込む " 文言も興味深く感じます。

カメラ&レンズ販売台数の通期見通しは前回見通しから据え置かれ、レンズ交換式カメラ70万台、交換レンズ125万本を見込んでいます。通期見通しは、決算ごとに数字が変わっていくので注意が必要。

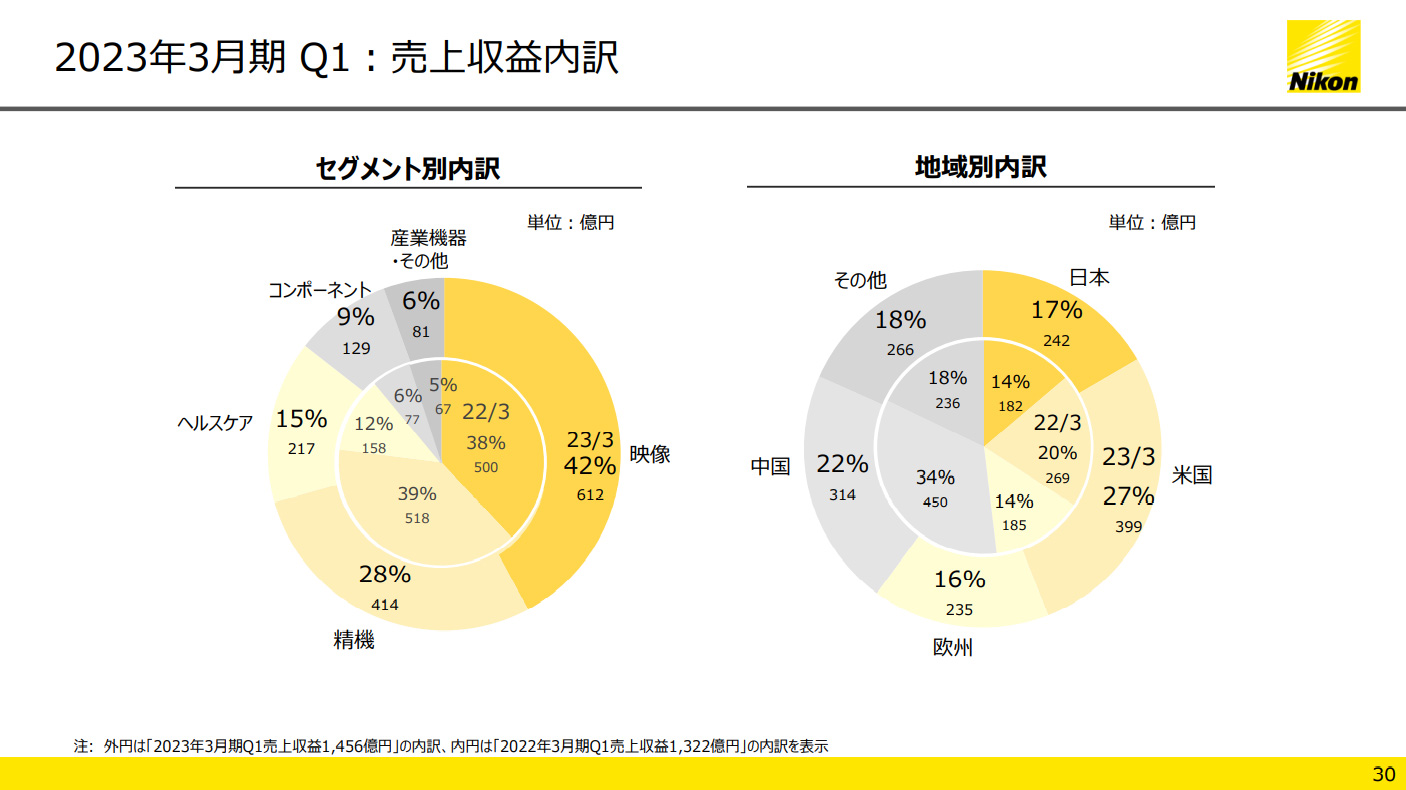

今や日本市場よりも中国市場の方が大きい

ニコンの映像事業が占める割合は42%と依然高い事が分かります。地域別収益内訳は映像事業だでなくで精機などすべてのセグメントの売上を示していますが…

- 米国 … 27%

- 中国 … 22%

- 日本 … 17%

- 欧州 … 16%

…となっており、中国市場の存在が大きそう。内側の円グラフが前年度のQ1実績を示していますが、前年度のQ1は中国市場が34%でシェア1位だった事が確認できます。

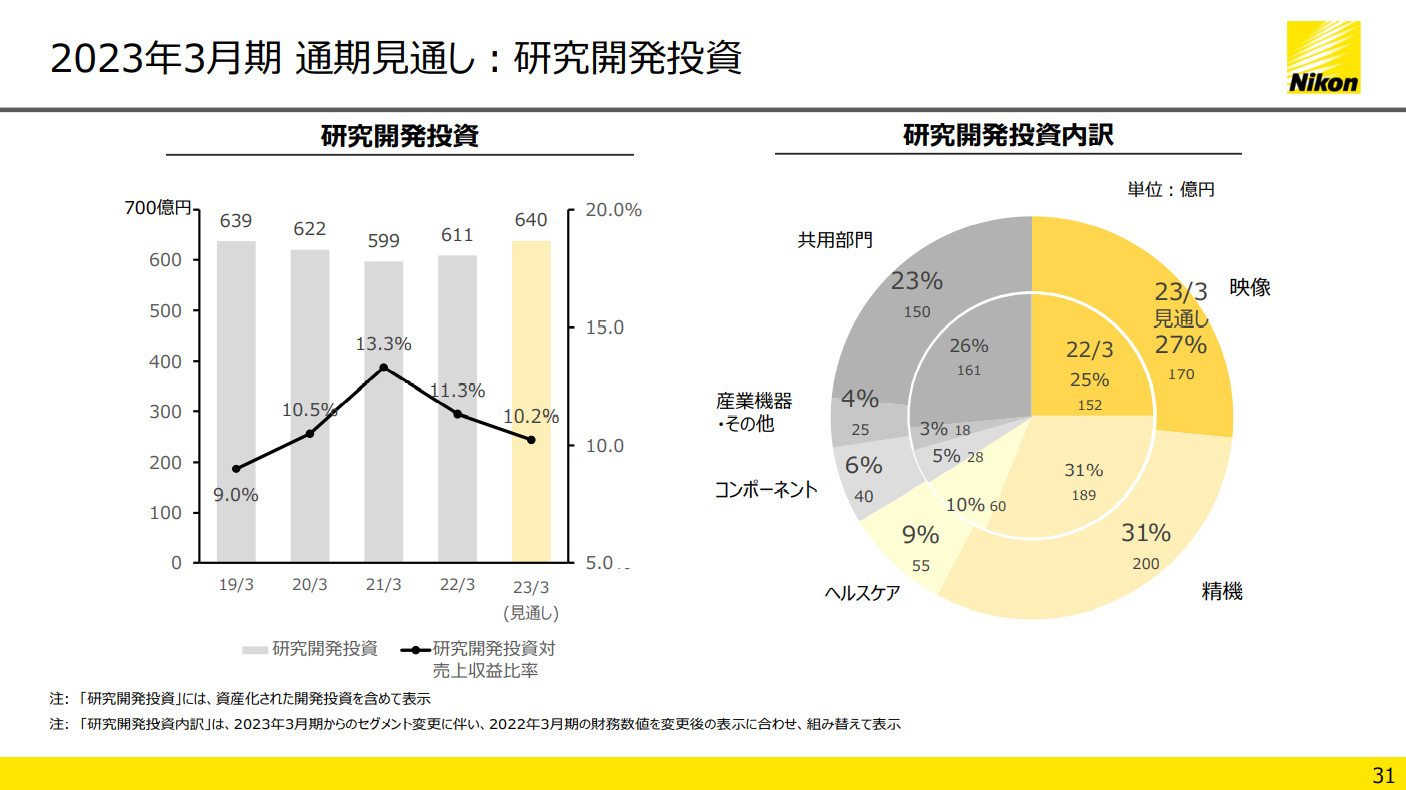

映像事業の研究開発費は増加傾向

先程 " 開発費用等の経費増加を見込む " という文言がありましたが、映像事業の前年度の研究開発費は 152億円 に対して今年度の研究開発の見通しは 170億円 となっています。

大きな販売台数は見込めない時代

ニコンの映像事業はここ数年赤字に陥り、売上1,500億円で利益ができる構造改革を行い前年度ようやく黒字化を達成したばかり。競合他社であるキヤノンはカメラ市場縮小は底を打ったと見ていますが、ニコンがここからどのようにシェアを回復していくのか注目です。