ソニー年間決算発表 カメラ事業を含むET&S分野の年間決算と2022年度の通期見通し

ソニーが年間決算 (2021年4月~2022年3月) を発表しました。カメラ事業を含むET&S分野の年間決算と今年度 (2022年4月~2023年3月) の通期見通しを一緒に見てみましょう。

これまでカメラ事業を含むセグメント名は「EP&S分野 (エレクトロニクス・プロダクツ&ソリューション分野)」でしたが、今回から「ET&S分野 (エンタテインメント・テクノロジー&サービス分野)」に名前を変更しています。

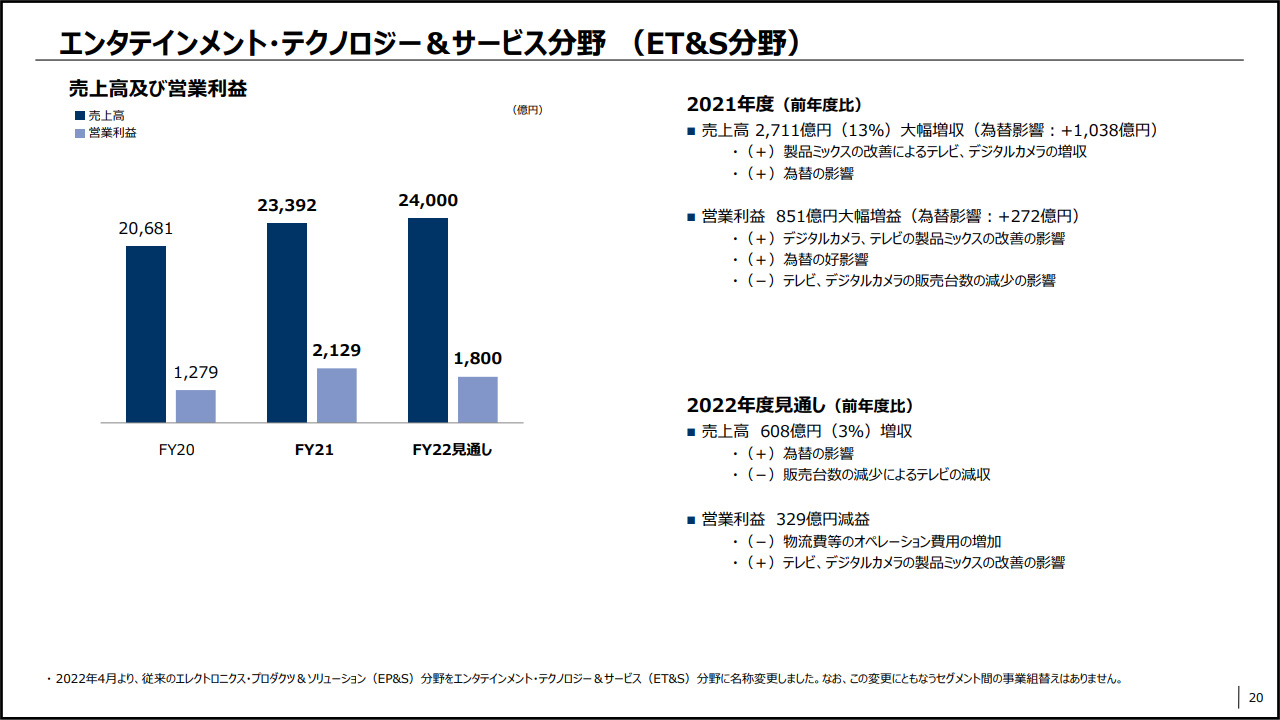

ET&S分野 年間決算

- 売上高 … 2兆3,392億円

- 営業利益 … 2,129億円

ET&S分野 2022年度通期見通し

- 売上高 … 2兆4,000億円

- 営業利益 … 1,800億円

2021年度の売上⾼は、主に製品ミックス改善によるテレビ及びデジタルカメラの増収により、 前年度⽐13%増の2兆3,392億円となりました。

営業利益は、主に増収の影響により、前年度から851億円増の2,129億円となりました。

前年度は、コロナ禍による⽣産・物流の混乱や、半導体を中⼼とした部材不⾜など、供給側でさまざまな制約を受けましたが、きめ細かいサプライチェーンマネジメントなどで克服し、 9%を超える営業利益率を実現できました。

2022年度通期の売上⾼⾒通しは、テレビの販売台数減はあるものの、主に為替の影響により、前年度から3%増の2兆4,000億円としています。

営業利益⾒通しは、前年度から329億円減の1,800億円としました。この⾒通しには、中国におけるコロナ感染拡⼤により、すでに顕在化している、そしてさらに今後想定している供給影響の合計額、約300億円を織り込んでいます。

今後も、断続的な感染拡⼤により、上海及びその近郊における⼯場の稼働や同地域からの部品調達に制約を受ける可能性があり、現時点では、正常化には3カ⽉程度を要すると想定しています。

加えて、当年度は、ウクライナ・ロシア情勢や急速なインフレによる世界経済の減速など、 需要環境も、近年にない厳しさとなることが想定されます。

市場変化に機敏に対応することに加え、オペレーションのDX化・効率化により環境変化へ の耐性を⼀層⾼めることで、収益性の維持・改善に努めていきます。※スピーチ原稿より

テレビとデジタルカメラの増収によりET&S分野は、年間決算 売上 2兆3,392億円、営業利益 2,129億円を達成。今期の通期見通しは、中国のロックダウン、インフレによる世界経済の減速、ウクライナ・ロシア情勢を織り込み、営業利益は約300億円減の1,800億円と見通しています。

1円の円安で10億円プラス

G&NS分野(ゲーム&ネットワークサービス分野)とET&S分野(エンタテインメント・テクノロジー&サービス分野)とI&SS分野(イメージング&センシング・ソリューション分野)の3つのセグメントにおいて年間営業利益は、1円の円安に対して米ドルで約10億円プラス、ユーロで約70億円のプラスと試算しています。

G&NS分野とET&S分野の原材料は米国ドルで調達した割合が多く、原材料価格の高騰を価格に転嫁・調整できない場合は利益率が悪化する構造になっています。一方でコストが円建て、売上がドル建てが多いI&SS分野において円安は業績に対して総じてポジティブに影響します。※説明会の模様(映像) Q&Aより

説明会の映像 0:26:40 あたりから円安に対する質疑応答があり、1円の円安で10億円プラスになる模様。特に半導体事業において円安はかなり有利に働く事が伺えます。

部品調達に一定の目処がついている

中国のコロナの影響など、今期に関して様々なリスクがある事は御承知の通りです。部品供給に関して言えば、調達先の変更や設計変更などの対応がこなれてきており部品調達は一定の目処はついている状況です。ただし、今回の中国での(コロナ)拡大がどのくらい継続するのか、どのくらい拡大していくものなのか予見するのは難しい。今のところ3ヶ月程度を目処に、特に上海のロックダウンについては正常化を期待して良いのではないかと考えているが、それに甘える事なく物流・調達を含めてリスクを早目に予見して対応策を積極的に取っていきたいと考えております。※説明会の模様(映像) Q&Aより

0:30:06あたりから現在の上海のロックダウンをはじめ部品調達状況を語っており、去年と比べると改善している事が伺える内容となっており、中国のロックダウンに影響をどれだけ対応できるのかどうか注目です。

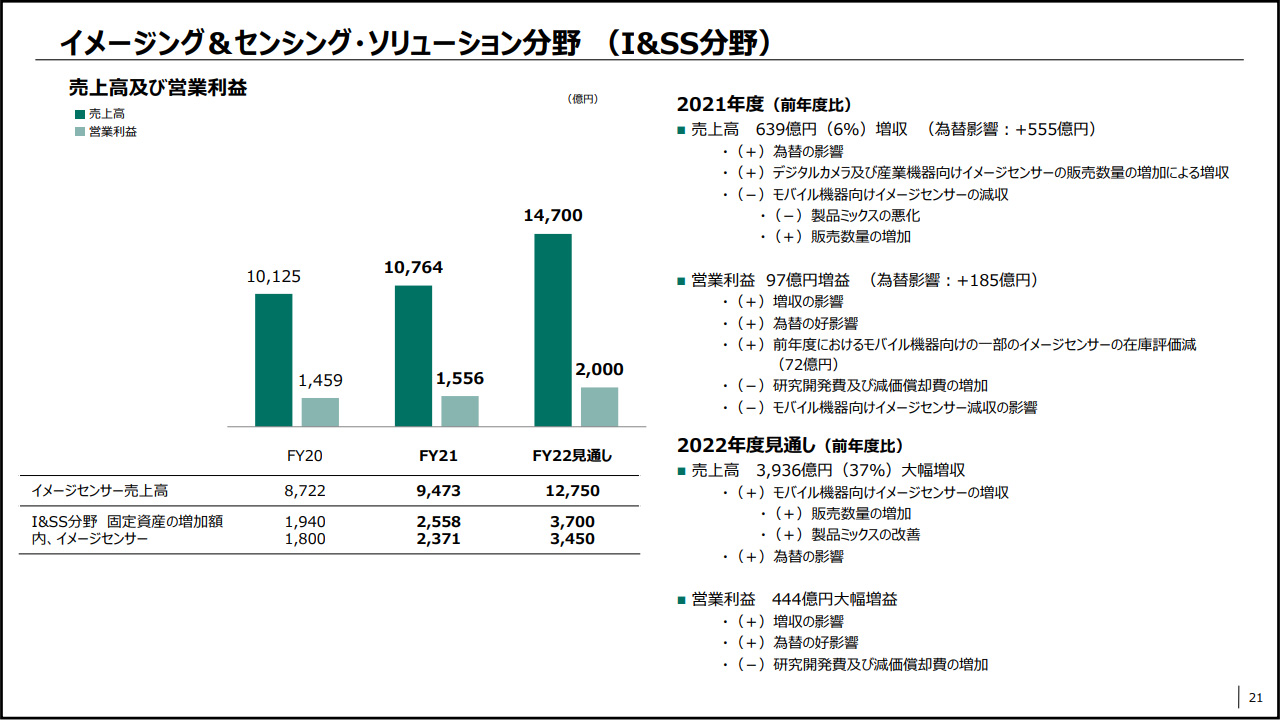

イメージセンサーは大幅増収を見込む

イメージセンサーの増収増益見通しは、シェアは微増になると思っており、単価は大判化と高付加価値化が進み大幅に単価が上がり、売上の成長をドライブすると見立てております。※説明会の模様(映像) Q&Aより

I&SS分野の今期通期見通しは36%の大幅増収を見通しており、0:43:48 あたりから質問に対してさらに詳細を語っています。プレゼン資料を見ると今期は売上 1兆4,700億円、営業利益 2,000億円を見通しています。