タムロンが発表した2026年12月期 第1四半期決算(2026年1月-3月実績)。全体としては減収減益のスタートとなりましたが、その中身を読み解くと、自社ブランドレンズにかける同社の並々ならぬ「攻めの姿勢」が見えてきました。特に注目したいのは、新製品投入計画の文言の変化です。

タムロン全体の2026年Q1実績

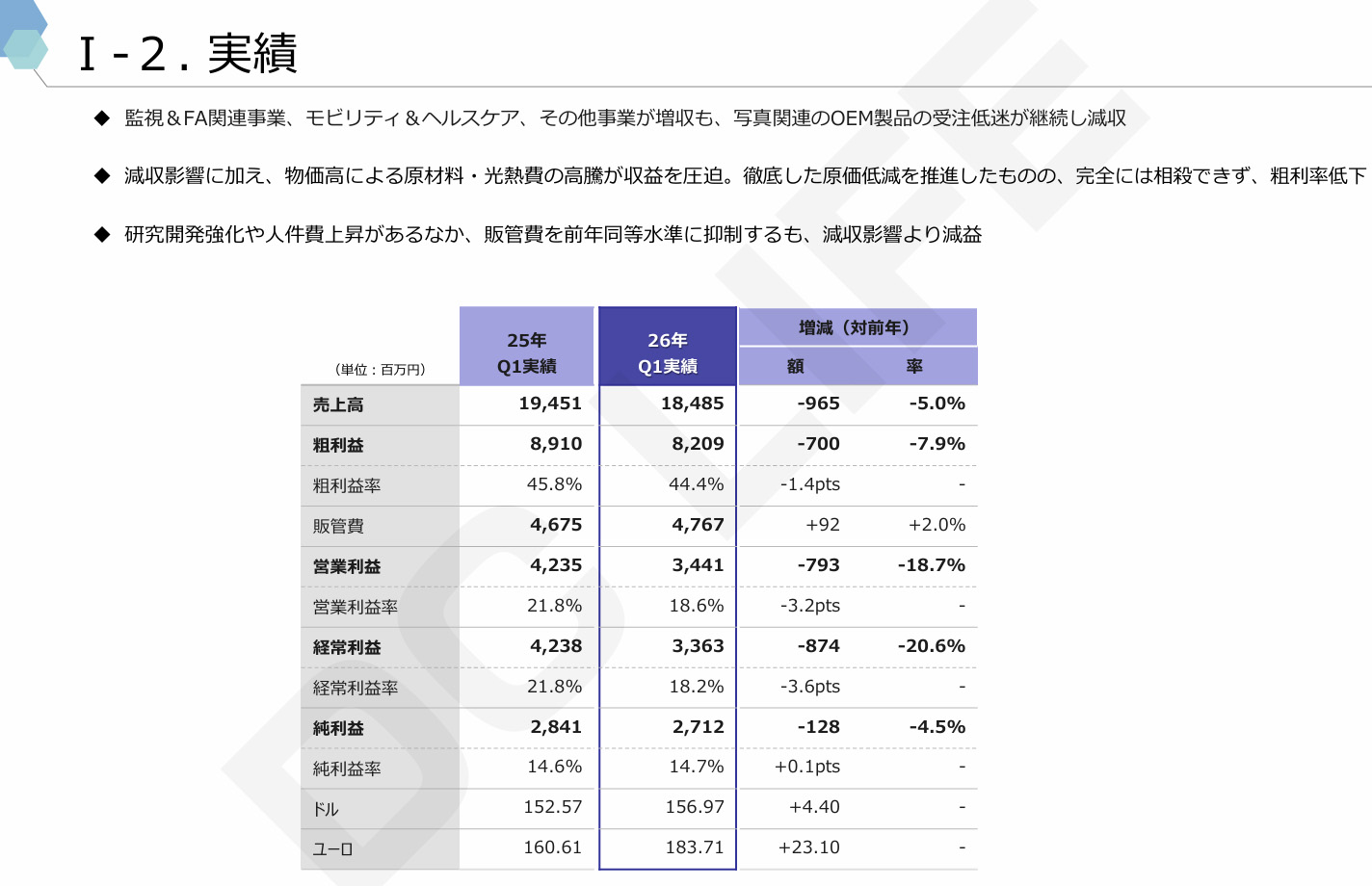

まずは全体の業績から見ていきましょう。タムロンが発表した2026年度第1四半期(1月〜3月)の業績は、前年同期と比較して減収減益の着地となりました。

- 売上高:184億8,500万円(前年同期比 5.0%減)

- 営業利益:34億4,100万円(前年同期比 18.7%減)

- 経常利益:33億6,300万円(前年同期比 20.6%減)

- 純利益:27億1,200万円(前年同期比 4.5%減)

減益の主な要因

この減益の背景には、いくつかの外部・内部要因が重なっています。

- OEM事業の停滞:主力の写真関連事業において、特定のOEM先による受注機種の販売低迷が継続し、全体売上の押し下げ要因となりました 。

- コストの高騰:物価高による原材料費や光熱費の高騰、人件費の上昇が利益を圧迫しています 。

- 先行投資の強化:将来の成長を見据え、研究開発をさらに強化したことによる販管費の増加も要因として挙げられています 。

写真関連事業 2026年Q1実績 : 自社ブランドの躍進とOEMの苦戦

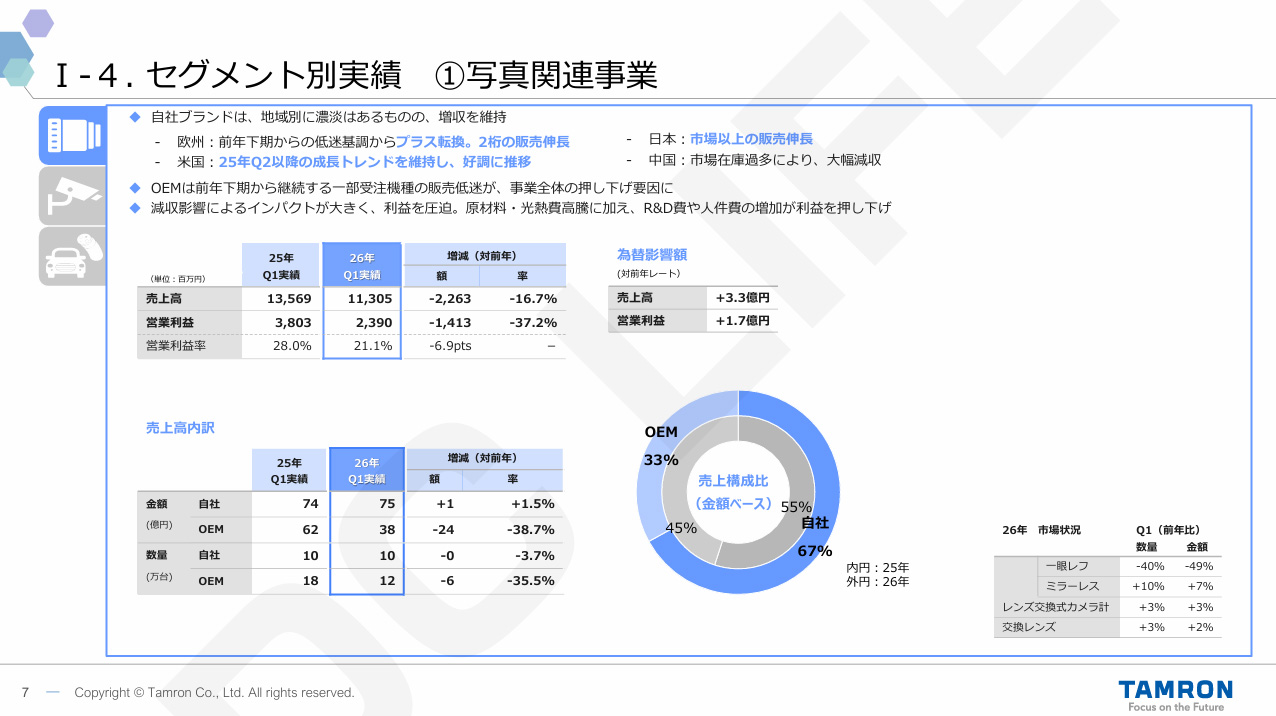

売上の約6割を占める主力事業である「写真関連事業」の当第1四半期の業績は、以下の通りとなりました。

- 売上高 : 113億500万円(前年同期比 16.7%減)

- 営業利益 : 23億9,000万円(前年同期比 37.2%減)

内訳を見ると「自社ブランド」と「OEM」で対照的な結果が出ています。

自社ブランド製品の動向

自社ブランド製品については、2025年にソニーEマウント用2機種、ニコンZマウント用3機種、キヤノンRFマウント用1機種の計6機種を投入しました。

これら新製品の投入効果もあり、中国市場では市場在庫過多の影響で減収となったものの、日本、米国、欧州においては2桁の大幅増収を記録し、自社ブランド全体では増収となりました。特に長年低迷が続いていた欧州市場で回復の兆しが見られたことは、大きなポジティブ要因です。

課題を挙げるとすれば、資料でも触れられていた中国市場の在庫過多と減速です。この影響を、欧米・日本での自社ブランドの伸び、そして新製品ラッシュでどこまで相殺できるかが、今後の注目ポイントになりそうです。

OEM製品 : 構造的な調整が必要

一方で写真関連事業全体の重石となっているのがOEM製品です。前年下期以降、一部受注機種の販売低迷が継続しており、事業全体の減収を招く結果となっています。

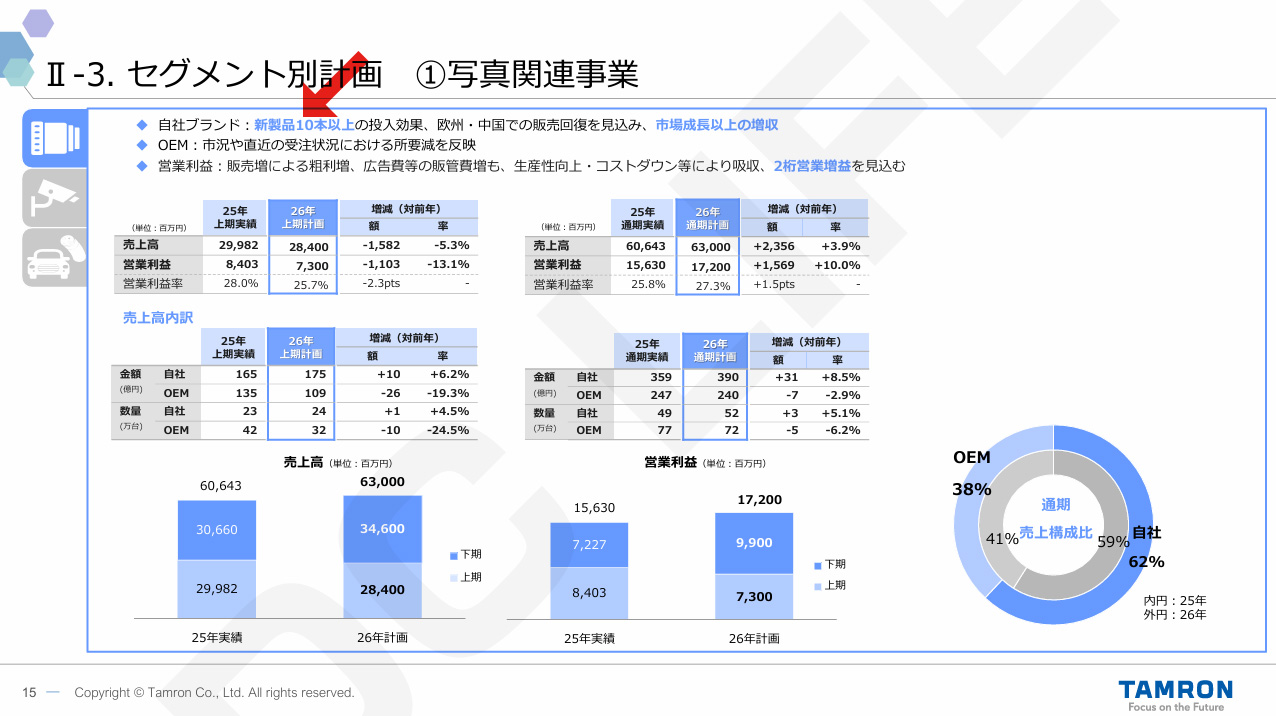

年間目標「10本」から「10本以上」へ。RFマウント拡充への強い意志

今回の決算資料において、レンズファンが見逃せない重要な「文言の変化」がありました。これまでタムロンは、2026年度の新製品投入計画を「年間10機種」としていましたが、最新の資料では「年間10機種以上」という、さらに踏み込んだ表現に修正されています。

なぜ「10本以上」へと上方修正されたのか?

この背景には、明らかにキヤノンRFマウントへの本格参入が影響していると考えられます。資料を見ると「新規フォーマットへの継続対応 キヤノンRFマウント含めた4マウント体制の確立」と表現し、特にRFマウントを強調しています。

RFマウントという巨大な「空白地帯」

長らく純正レンズが独占していたRFマウント市場において、タムロンの参入はユーザーから熱狂的に迎えられています。タムロンは、すでにRFマウント用「11-20mm F/2.8 Di III-A RXD」および「18-300mm F/3.5-6.3 Di III-A VC VXD」の2機種を投入していますが、今回の資料で「4マウント体制の確立」を改めて強調したことは、これらAPS-C用だけでなく、フルサイズ用を含めたさらなるラインアップ拡充に期待したいところ。

移植モデルによるラインナップの急拡大

全くの新設計レンズだけでなく、すでにEマウントやZマウントで定評のある既存レンズをRFマウントへ「移植」することで、開発スピードを維持しつつ、新製品の「本数」を飛躍的に伸ばすことが可能になっています。

マウント全方位ラインアップ

決算短信資料にある「マウント展開の拡大によりラインナップの拡充を図る」という一文は、単に種類を増やすだけでなく、主要な全マウント(E/Z/RF/X)でタムロンレンズを幅広く選べる状態を早期に作り出すという決意の表れでしょう。

OEMの不振を「自社ブランドの数」で撥ね退ける

第1四半期においてOEM事業が苦戦する中、タムロンは「待ち」の姿勢ではなく、自社ブランドの投入ペースをさらに加速させることで、自ら市場を切り拓く道を選びました。「10本以上」という言葉は、他社(OEM先)の動向に左右されない、強力な自社ブランド主導の成長シナリオへの自信の現れと言えます。

結論:2026年はタムロンにとって「自社ブランドの転換点」に

今回のQ1決算は、一見すると減収減益という厳しいスタートに見えますが、その実態は「OEM依存からの脱却」と「自社ブランドによる直接攻勢」へのシフトを鮮明にしたものと言えます。

タムロンは、Eマウントだけでなく、最近はZマウント用レンズも積極的に投入していますが、これに加えてRFマウント市場で様々なタムロンレンズが登場すれば大きな注目を集めることでしょう。年間目標を「10本以上」へ引き上げた最大の要因がRFマウントであることは疑いようがありません。純正レンズの牙城だった市場に、タムロンがどれだけのスピードで「10本+α」の選択肢を投入できるかが、今期の業績回復の鍵となります。

コメント

APS-C用を出せば、4枠が埋まるような気がするので、23-55mm F2 (フルサイズ換算35-85mm)なんかどうでしょうか。なお全長は10cmを切って、重さは400g台として欲しい。