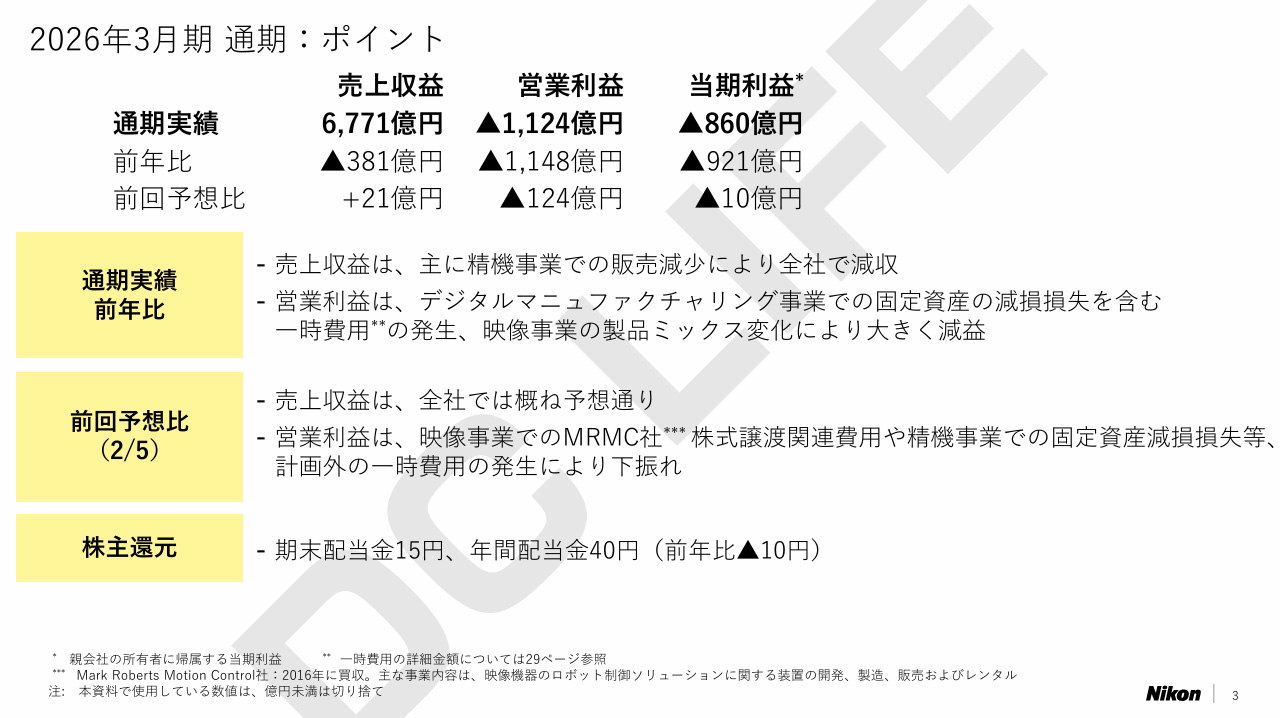

ニコンが発表した2026年3月期決算(2025年4月-2026年3月 実績)は、売上収益6,771億円、営業損益1,124億円の赤字という、記録的な減益決算となりました。一見すると極めて厳しい数字ですが、その背景にはデジタルマニュファクチュアリング事業などでの巨額の減損損失計上という、将来の成長を見据えた「負の遺産の整理」があります。

特に注目すべきは、同社の稼ぎ頭である映像事業の動向です。レンズ交換式カメラの販売台数は91万台と前期を上回り市場での存在感を示す一方で、製品ミックスの変化や構造改革費用が響き、利益面では大きな課題を残しました。

2026年4月に就任した大村泰弘新社長のもと、ニコンはどのようにV字回復を描こうとしているのか。買収したRED社の技術を融合した Z CINEMA カメラ「ZR」の投入や、ニコンビジョンの統合など、既存のカメラ事業の枠を超えた「新生・映像事業」の展望を中心に、今回の決算の内容を深く読み解きます。

ニコン全体の業績 ※2025年4月-2026年3月

ニコン全体の業績は、主要事業の苦戦や構造改革に伴う一時費用の計上により、大幅な減収減益(赤字転落)となりました 。

- 売上収益: 6,771億円(前年比 381億円減、5.3%減)

- 営業利益: ▲1,124億円(前年比 1,148億円減、赤字転落)

- 当期利益: ▲860億円(前年比 921億円減、赤字転落)

事業別の状況:各事業セグメントにおいて、好調・不調の要因が鮮明に現れています。

明(好調・増益)

- ヘルスケア事業

唯一、前年比で増益を達成しました。売上収益は1,119億円(4.5%減)と微減でしたが、営業利益は15億円(前期比約4.6倍)と大幅に改善しました 。

暗(苦戦・赤字転落)

- デジタルマニュファクチュアリング(DM)事業

受注は好調で20%の増収(売上280億円)を記録したものの、将来の収益性を見直した結果、906億円の固定資産減損損失を一括計上しました。この巨額の損失計上により、営業損益は1,062億円の赤字となり、ニコン全体の赤字転落の最大の要因となりました。 - 精機事業

半導体装置市場の停滞を受け、売上収益は1,672億円(17.2%減)と落ち込み、営業利益も45億円の赤字(前期は15億円の黒字)に転落しました。 - 映像事業

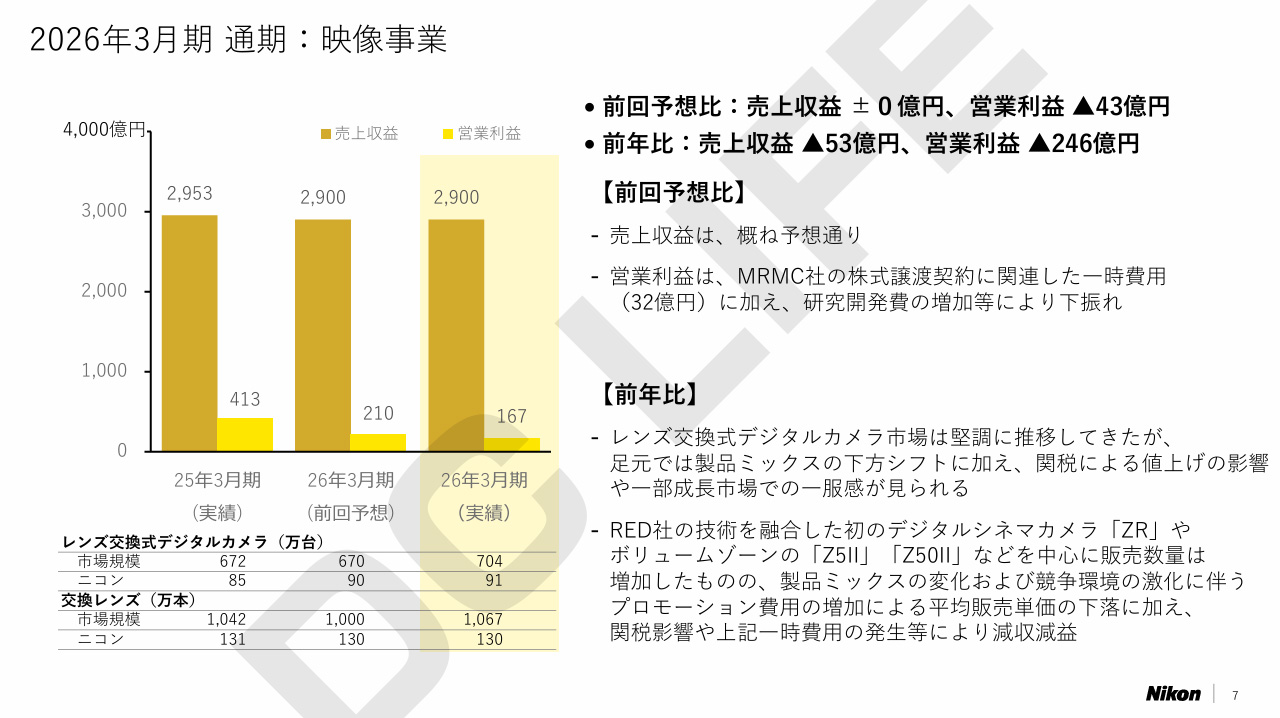

販売台数は91万台(前期比6万台増)と伸び、売上も2,900億円と規模を維持しましたが、営業利益は167億円(59.5%減)と大幅な減益となりました。競争激化による販促費の増加や、子会社(MRMC社)の株式譲渡に伴う一時費用の発生が利益を押し下げました。

2026年3月期の連結業績は、主要事業が軒並み利益面で苦戦し、全社で極めて大きな赤字決算となりました。具体的には、唯一の増益となったヘルスケア事業が利益を下支えしたものの、映像事業は販促費や一時費用の発生により大幅な減益を記録。さらに、売上規模を拡大させたDM事業や市場停滞の影響を受けた精機事業において、将来の収益性を見据えた巨額の「資産の減損(帳簿上の損失処理)」を断行したことが、最終的な赤字幅を大きく広げる要因となりました。

映像事業 実績 ※2025年4月-2026年3月

映像事業は、市場自体は堅調に推移し、ニコンの製品販売も好調でしたが、収益性においては非常に厳しい結果となりました。

- 売上収益 : 2,900億円(前期比 1.8%減)

- 営業利益 : 167億円(前期比 59.5%減)

- レンズ交換式デジタルカメラ : 91万台

- レンズ : 130万本

カメラ市場と映像事業の動向分析

市場環境と販売実績の乖離

デジタルカメラ市場全体は、趣味層やプロ層の需要に支えられ、金額・台数ともに堅調に推移しています。ニコンにおいても、レンズ交換式デジタルカメラの年間販売台数は91万台(前期比6万台増)と、市場の勢い以上に伸ばすことに成功しました。

大幅減益の主な要因

販売台数が伸びた一方で、利益が半分以下に激減した背景には、複数のコスト要因が重なっています。

- 製品ミックスの変化と競争激化

ボリュームゾーン(中価格帯)の製品投入により平均販売単価が下落したことに加え、シェア維持・拡大のためのプロモーション費用が増大しました。 - 一時的な費用の発生

子会社であるMark Roberts Motion Control Limitedの株式譲渡に関連した一時費用(約32億円)が利益を押し下げました。 - 外部環境の影響

米国などにおける関税の影響も収益を圧迫する要因となりました。

新たな成長エンジン「デジタルシネマ」

収益面での課題は残るものの、戦略的な進展も見られました。買収したRED社の技術を融合した初の Z CINEMA カメラ「ZR」を投入し、新たな顧客層である映像制作市場への本格参入を果たしました。この「ZR」は既に販売の柱の一つとなっており、今後の高付加価値化への試金石となっています。

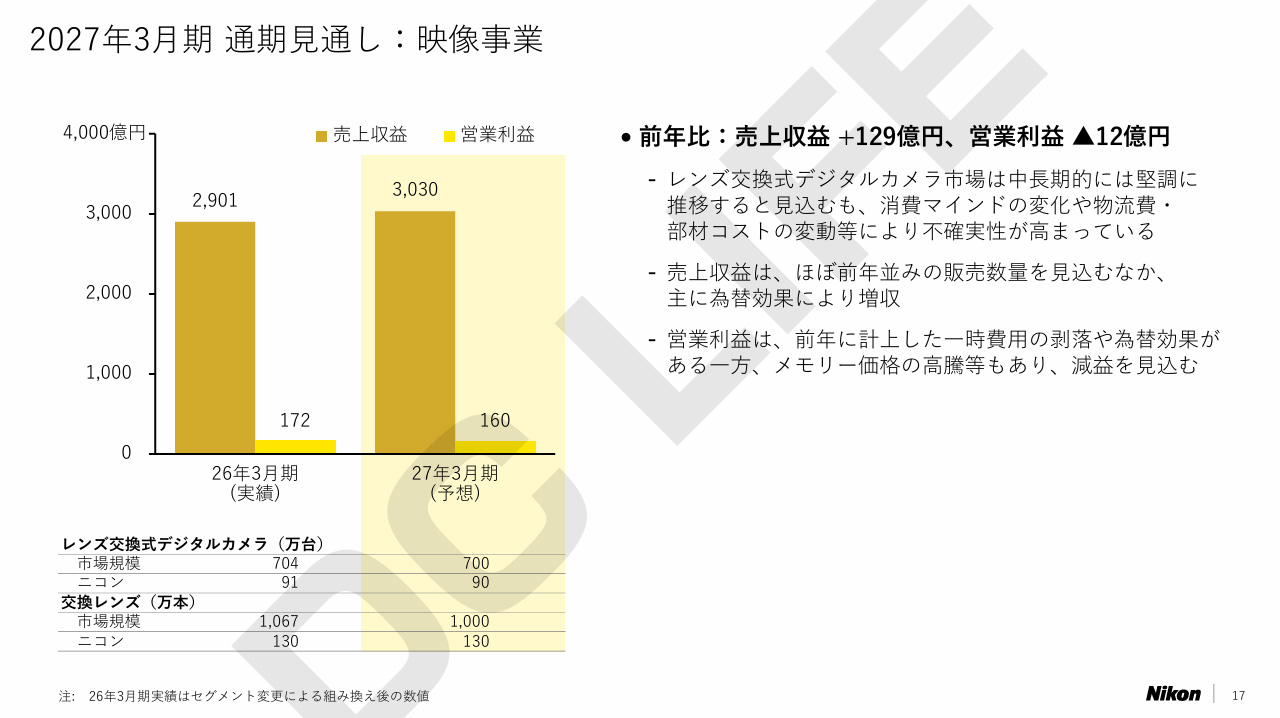

映像事業 通期見通し ※2026年4月-2027年3月

今年度の映像事業は、事業範囲の拡大や為替の影響による増収を見込む一方で、原材料コストの上昇などが利益を圧迫し、収益性的には足踏みの状況が続く見通しです。

- 売上収益 : 3,030億円(前期比 4.5%増)

- 営業利益 : 160億円(前期比 4.3%減)

- レンズ交換式デジタルカメラ : 90万台

- 交換レンズ : 130万本

事業セグメントの再編による押し上げ

今年度より、これまでインダストリー事業(コンポーネント事業)に属していた「株式会社ニコンビジョン」が映像事業へ移管されます。これにより、双眼鏡や望遠鏡などの製品群が加わり、映像事業全体の売上規模が底上げされる計画です。

販売台数と市場シェアの維持

レンズ交換式デジタルカメラの年間販売台数は90万台(前期実績91万台)、交換レンズは130万本(前期実績130万本)と、引き続き高い水準を維持する計画です。堅調な市場環境を背景に、新製品の効果を持続させる方針です。

利益を圧迫する懸念要因

増収予想にもかかわらず減益を見込む背景には、以下の要因が挙げられます。

- メモリー価格の高騰

主要部材であるメモリーの価格上昇が、製品原価を押し上げる要因となっています。 - 為替前提の影響

米ドルについては146円(前期実績153円)と円高方向での想定となっており、これが利益面での目減り要因として織り込まれています。

デジタルシネマ市場への本格展開

RED社の技術を融合した製品ラインナップの拡充を継続します。前期に投入した「ZR」に加え、中長期的な成長の柱としてデジタルシネマ領域への投資を強め、高付加価値モデルによる収益構造の強化を目指します。※詳細は同日発表された「2026-2030年度 中期経営計画」に掲載

今年度 映像事業の注目ポイント

今年度の映像事業は、旧来のカメラ事業にニコンビジョンやRED社の事業を統合した「新生・映像事業」としての真価が問われる1年となります。売上3,000億円の大台回復を見込む一方、外部コストの上昇をいかに製品の付加価値や価格転嫁で補えるかが、営業利益反転への鍵となります。

総括:新体制下で挑む「負の遺産の清算」と映像事業の再定義

今回の年間決算の内容を見てみると、ニコン全体として「将来の不安要素を帳簿上から取り除く」という痛みを伴う1年となりました。しかし、その内実を紐解くと、新体制のもとで次なる成長への布石が着々と打たれていることがわかります。

新社長就任と経営の刷新

2026年4月、大村泰弘氏が代表取締役 兼 社長執行役員 CEOに就任しました。この新体制のもと、DM事業や精機事業において計1,000億円規模の減損損失を断行。不採算資産を整理し、次期以降の減価償却負担を軽減させることで、新中期経営計画のスタートに合わせて「身軽な状態」で再出発を図る姿勢が鮮明になっています。

映像事業の「質の変化」と多角化

かつての趣味層向けカメラ中心の構造から、RED社の技術を融合した「ZR」により新機軸を打ち出し、さらにはニコンビジョンの統合など、事業の守備範囲を確実に広げています。前期の利益減は、こうした新領域への投資や構造改革(MRMC社関連)による一時的な影響が大きく、事業のファンダメンタルズ自体は販売台数の増加(91万台)に見られるように堅調です。

今年度の映像事業の注目点:収益力の証明

今年度の映像事業は、売上3,000億円の大台を回復しつつ、メモリー価格高騰や円高進行といった外部逆風の中でどれだけ利益を積み増せるかが焦点となります。組織再編を経て「新生・映像事業」となった同部門が、全社のV字回復を牽引するメインエンジンとして機能できるか、大村新体制の真価が問われる1年になるでしょう。

コメント