4月下旬から5月上旬にカメラメーカーの決算発表が控えています。各メーカーの決算発表スケジュールが出揃ったので表にまとめました。加えて見所もまとめました。※ 4/20時点の予定であり、変更される可能性があります。

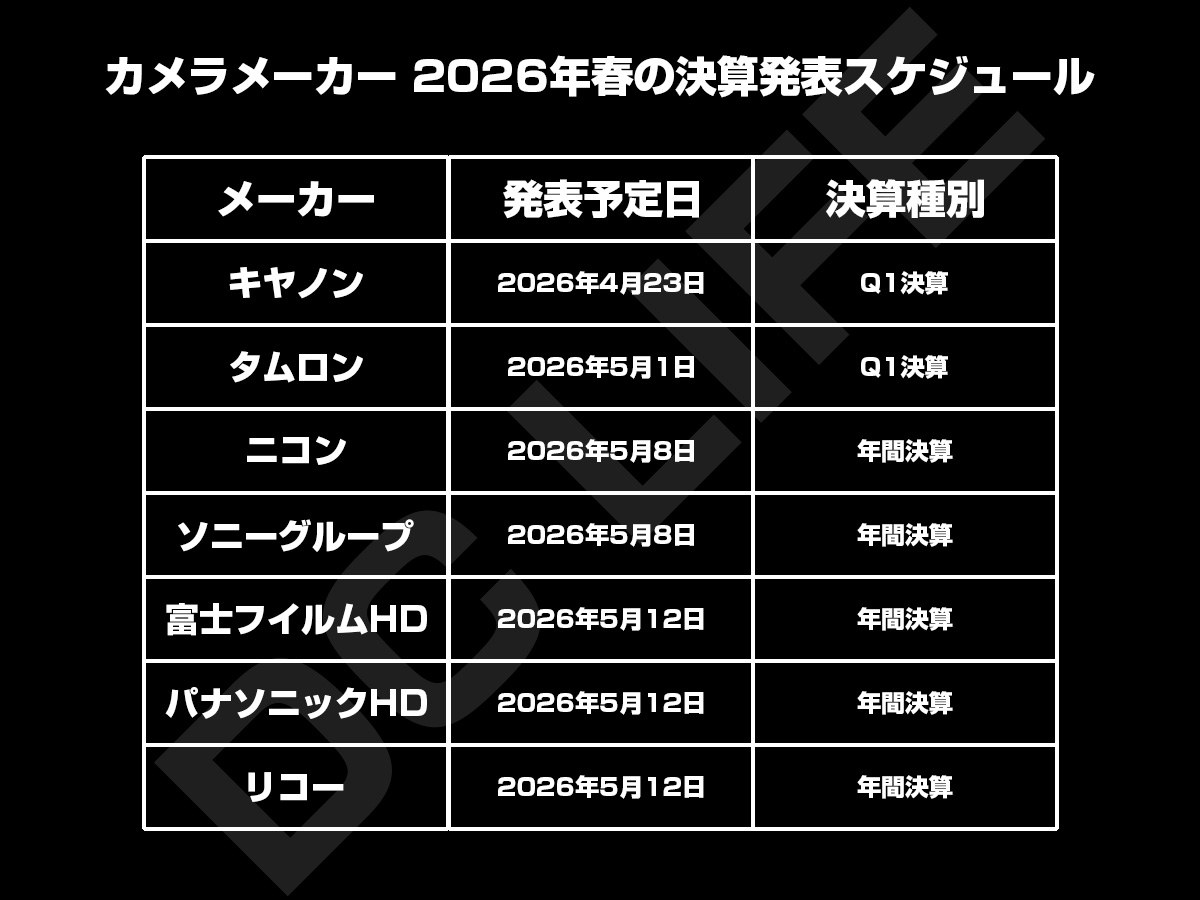

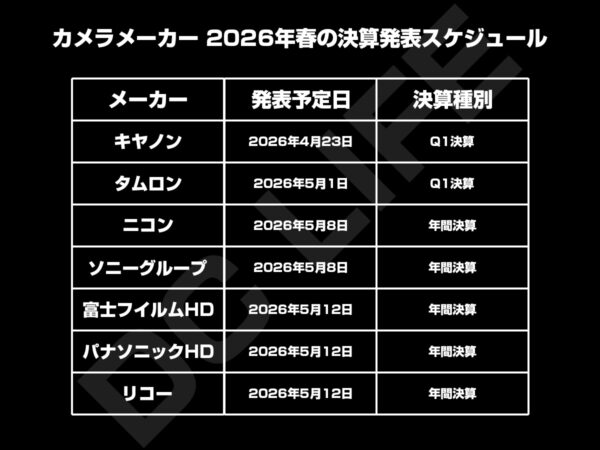

決算発表スケジュール

| メーカー | 発表予定日 | 決算種別 |

| キヤノン | 2026年4月23日(木) | Q1決算 |

| タムロン | 2026年5月1日(金) | Q1決算 |

| ニコン | 2026年5月8日(金) | 年間決算 |

| ソニーグループ | 2026年5月8日(金) | 年間決算 |

| 富士フイルムHD | 2026年5月12日(火) | 年間決算 |

| パナソニックHD | 2026年5月12日(火) | 年間決算 |

| リコー | 2026年5月12日(火) | 年間決算 |

キヤノンとタムロンは12月決算のため「第1四半期(Q1)| 2026年1月-3月実績」、それ以外のメーカーは「年間決算(通期)| 2025年4月-3月実績」となります。年間決算では来期の見通しも発表されるため、注目度が一段と高まります。

決算発表の注目ポイント

キヤノン

キヤノンは2026年1月から新たな「新中期経営計画」が策定されました。2030年に「売上高6兆円、営業利益率15%以上」を目指す長期目標に向けた、最初の3ヶ月の結果が問われます。特に、医療(メディカル)やネットワークカメラなどの成長領域が、従来のオフィス事業(複合機)の成熟を補って余りある成長を見せているかが焦点です。

キヤノンにとって今回はQ1決算発表なので、今年度におけるカメラ事業の通期見通しがどうなるのか注目です。キヤノンはすでに「RFレンズは中期的に100本達成を目指す」ことを明らかにしているので、何かしら具体的な成長戦略に触れるのかどうか注視したいところ。

タムロン

タムロンは、今年度から開発体制を強化し「年間10本」の新レンズの投入を目指しています。写真関連事業において、近年、ニコンZマウント向けに加え、キヤノンRFマウント(APS-Cサイズから順次)への参入を果たしました。これら「新マウント」向けレンズの販売比率がどれだけ高まっているか。純正レンズとの差別化(小型軽量・高倍率・価格設定)が功を奏しているかが最大の注目点です。

タムロンは在庫回転率が非常に優秀な企業として評価されています。需要が旺盛な中で、欠品を最小限に抑えつつ、適切な在庫水準でQ1を終えられたか。

ニコン

2024年4月に就任した徳成旨亮社長のもと、5月に発表される見通しの次期中期経営計画が最大の焦点です。1,000億円の赤字を計上したデジタルマニュファクチャリング(DM)事業を立て直し、どう黒字に導くのか、投資家が最も厳しくチェックする項目です。

映像事業は、REDを子会社してから2年が過ぎるので、REDの技術をどうニコン製品に落とし込むのか、あるいは映画制作市場でのシェアをどう拡大していくのか、投資家は「ここからが本番」と見ています。

やはり今回の年間決算は、新たな中期経営計画に繋がっており、現在地とその未来の点と点を線に繋ぐニコンの方向性に注目が集まります。

ソニーグループ

ソニーは2月の第3四半期決算で通期の純利益予想を1兆1,300億円へ上方修正しており、これが達成されれば過去最高を更新することになります。投資家は「エンタメ3事業(ゲーム・音楽・映画)」の堅調さに加え、カメラに関わる「半導体」と「イメージング」の相乗効果に注目しています。

その反面、ソニー株価は年始来で下落基調です。地政学リスクとマクロ環境、半導体(メモリ)価格の高騰、ゲーム事業の成長鈍化懸念が影響していると言われています。カメラ事業は堅調、半導体事業は強気な見通しを立てており、IP・エンタメ事業の好調なので、株価が3,000円を割り込んだら購入を検討している個人投資家は少なくないのではないでしょうか。

ソニーは、同日 決算発表だけでなく「経営方針」説明会も開催します。

富士フイルムHD

富士フイルムは全セグメントで過去最高益を狙う強気な見通しを立てていますが、その内実が重要です。富士フイルムホールディングス(HD)の年間決算(2026年3月期)は、カメラファンにとっても投資家にとっても「イメージング事業がどこまで会社をバックアップするか」が最大のテーマになります。同社はヘルスケア企業への転換を進めてきましたが、現在はデジカメやチェキがその成長を力強く牽引している、興味深い状況にあります。

実はヘルスケア関連事業で富士フイルムは巨額投資を続けており、富士フイルムの業績を下支えしているのは、実は私たちの愛するカメラたちという見方も出来ます。

パナソニックHD

パナソニックは現在、楠見社長のもとで「稼ぐ力の最大化」に向けた事業ポートフォリオの入れ替えを急いでいます。生成AIの普及により、データセンター向けの蓄電システムや、回路基板材料、コンデンサーなどの電子部品事業(インダストリー部門)がどれだけ利益を押し上げたか。

巨額買収によって手に入れた「ブルーヨンダー」は、先行投資がピークアウトし、調整後営業利益の黒字化が見え始めています。その実態はAI時代の中核を担うSCM×SaaS事業。AI需要で株価が激しく乱高下する中、パナソニックがこの巨額投資を「正解」へと変えられるのか。映像事業の行方以上に、グループの命運を握る数字がここに隠されています。

パナソニックの決算発表においてカメラ事業に触れることはほとんどありません。しかし今年は「LUMIX 25周年」を迎えるので、様々新製品が登場する可能性は高いです。

リコー

リコーもパナソニック同様、会社全体の巨大な事業再編の真っ只中にあり、投資家は「複合機メーカーからの完全脱却」が順調に進んでいるかを厳しくチェックしています。

ちなみにカメラ事業は、リコーにとって「その他セグメント」の中の1事業に過ぎず、決算発表で語られることはほとんどありません。しかし「GRシリーズ」の人気は堅調、今年は久々に「PENTAX」の新型デジタル一眼レフへの期待が高まりつつあります。

投資家は「不採算事業の切り離し」を常に求めていますが、リコーにとってカメラ事業は「ブランドの顔」としての側面が強いです。リコーは、カメラ事業を「継続的な趣味・文化事業」として中期経営計画の中で改めて位置づけるのかに注目です。※ リコーは、中期経営計画を3年から5年に延ばし、毎年内容を更新する(ローリング方式)」という新スタイルに移行しました。

見逃せない「5つ目の懸念項目」

業績自体は好調なメーカーが多いと予想されますが、来期(2026年度)の見通しを左右する、カメラファンにとっても無視できないリスクが浮上しています。

すでに為替、関税、地政学リスク、メモリ不足が存在します。これに加えて中東情勢の不安定化による「石油化学製品(ナフサ)の供給不安とコスト増」の現実味が帯びてきました。これは「半導体不足」とは異なるベクトルでカメラ業界に波及する恐れがあります。

- 部材コスト : 鏡筒に使用される高機能樹脂(プラスチック)や、レンズ固定用の接着剤、塗装剤などの原料価格を押し上げます。

- 供給の停滞 : 製品を包む梱包材や緩衝材の不足により、本体は完成しているのに出荷できないという「物理的なボトルネック」が生じるリスク。

- 価格への転嫁 : 多くのメーカーが決算の質疑応答で、原材料費高騰に対する「製品価格の維持、または再改定」についてどう言及するかが最大の焦点です。

こうした原材料費の高騰と供給不安は、以前本サイトでも指摘した「カメラ業界のスタグフレーション懸念」を加速させる要因となり得ます。業績は好調ながらも、コストプッシュ型の物価上昇が続く現状をどう捉えるべきか。改めて前回の考察と合わせて読み解くことで、今期決算の裏側に潜むリスクがより鮮明に見えてくるはずです。

コメント