キヤノンが発表した2026年12月期 第1四半期(1月-3月)決算は、主力事業の底堅さと、カメラ市場の新たな活気が数字に表れる結果となりました。

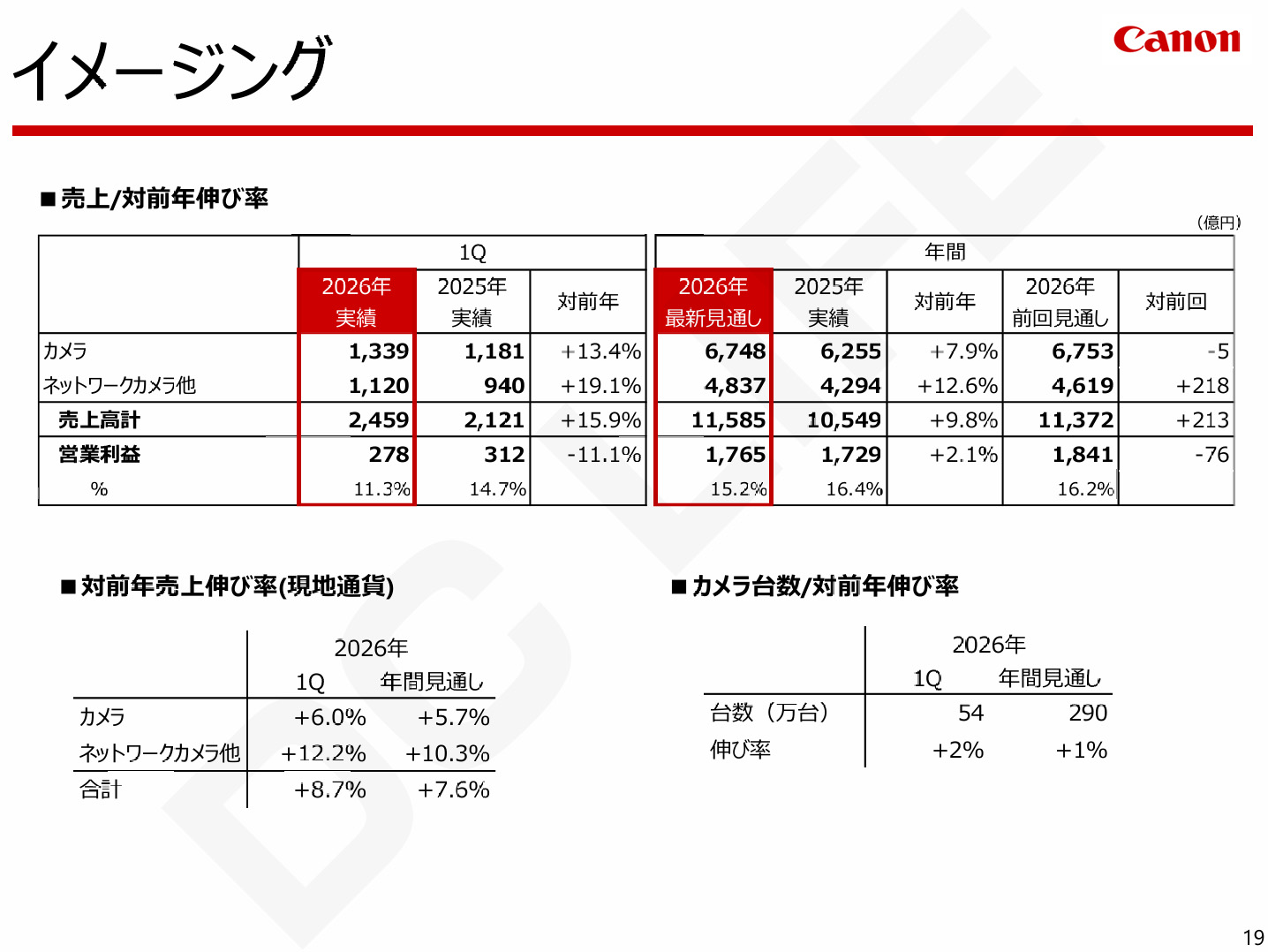

グループ全体の売上高は1兆937億円、営業利益は714億円を記録。最大の収益柱であるプリンティング事業などが安定した基盤を維持する中、今期、際立った躍進を見せたのが、売上高2,459億円をマークしたイメージング部門です。

特にカメラ事業の売上は、コンデジの戦略的増産や最新機種の好調により、前年同期比で13.4%増という高い成長率を達成しました。全体収益を下支えする主要部門として、存在感を一段と強めているカメラ事業の現状と、慎重な姿勢を崩さない通期見通しの背景を詳しく解説します。

イメージング概況 : カメラ

レンズ交換式カメラの市場規模は、若年層を中心とした新規ユーザーが増加しているものの、中東情勢やメモリの価格高騰など、市場環境の見通しが不透明なことから、前年から1%減の660万台を想定しています。

第1四半期は、コンパクトカメラは昨年下期に実施した増産によって、旺盛な需要に応え、大幅に売上を増加させました。ミラーレスカメラは、小型で軽量ながらも本格的な撮影が可能なエントリーモデルの「EOS R50 V」、「EOS R50」、「EOS R100」が、若者をはじめとする新規のカメラユーザーを獲得できています。フルサイズモデルについても、昨年11月に発売した新製品の「EOS R6 Mark III」を中心に順調に販売を伸ばし、対前年13.4%の増収となりました。

年間については、市場の先行きの不透明感から、前回計画からレンズ交換式カメラの販売台数を引き下げますが、スマートフォンとは異なる撮影体験を目的とした若者中心の新しいカメラユーザーの増加は今後も続くと想定しており、昨年を上回る売上を見込んでいます。コンパクトカメラについては、需要に応えきれていない状況を一日も早く解消できるよう、さらなる増産体制を築き、大きく販売を伸ばし、カメラとしては年間で7.9%の増収を目指していきます。※ 説明会資料(ノート付き)より

解説 : 若年層の「エモ消費」が市場を動かす

ここでのポイントは、キヤノンが「スマホで十分」な層に対し、コンデジという選択肢を再提示して成功している点です。供給不足を解消するための増産判断は、単なる一過性のブームではなく、新たなユーザー層の定着を狙った戦略的な動きと言えます。

すでにキヤノンは、今年度のコンデジ生産もさらに1.5倍強化することも発表済みなので、次世代モデルの登場も期待できます。

レンズ交換式カメラは「EOS R6 Mark III」が好調、EOSカメラはエントリーからフラッグシップまで幅広い製品をラインアップしています。最近は、フルサイズVシリーズやレトロスタイルカメラの噂があるので、さらにスキのないラインアップ構築が期待されています。

イメージング実績(2026年1月-3月)

| 項目 | 実績(2026年Q1) | 対前年同期比 |

| イメージング全体 売上高 | 2,459億円 | +15.9% |

| ー カメラ | 1,339億円 | +13.4% |

| ー ネットワークカメラ他 | 1,120億円 | +19.1% |

| イメージング全体 営業利益 | 278億円 | -11.1% |

カメラ台数

- 台数 … 54万台

- 伸び率 … +2%

解説:実績の背景

売上高が大幅に伸びる一方で、営業利益が減少している背景には、キヤノン全体に共通する部材コストの高騰が影響しています。しかし、全体収益が押し下げられる局面でカメラ事業が二桁増収を記録したことは、グループ内での存在感を改めて示す結果となりました。今後も為替変動や関税、地政学リスクといった外部要因の影響は避けられそうにありません。

イメージング通期見通し(2026年1月-12月)

| 項目 | 通期見通し |

| イメージング全体 売上高 | 1兆1,585億円 |

| ー カメラ | 6,748億円 |

| ー ネットワークカメラ他 | 4,837億円 |

| イメージング全体 営業利益 | 1,765億円 |

解説:今後の展望

販売台数を下方修正しつつ売上見通しを維持している点から、高単価なフルサイズ機と、増産されるコンデジによる「質の高い販売」へのシフトが見て取れます。不透明な世界情勢を考慮した、現実的かつ強気な計画です。

【考察】デジカメライフ的視点

今回のQ1決算からは、キヤノンが市場の二極化を完全に取り込み、盤石な体制を築こうとしている姿勢が鮮明になりました。

若年層をゲートウェイとしたエコシステムの再構築

コンデジの増産やエントリー機の好調は、単なる台数稼ぎではありません。スマホユーザーを「専用機の世界」に引き込むゲートウェイとして機能しており、これが将来的なレンズ交換式(EOS Rシステム)へのアップグレード層を育成する、長期的な投資になっていると評価できます。

キヤノン全体の「盾」としてのイメージング事業

原材料高や不透明な地政学リスクにより、キヤノン全体としては利益率の維持に苦労している様子が見て取れます。その中で、二桁増収を叩き出すカメラ事業は、グループ経営において非常に重要な「盾」の役割を果たしています。この好調さは、今後噂されているフラッグシップ機や、RFレンズラインナップのさらなる拡充に向けた開発費の確保に直結するはずです。

市場の評価と今後の懸念点

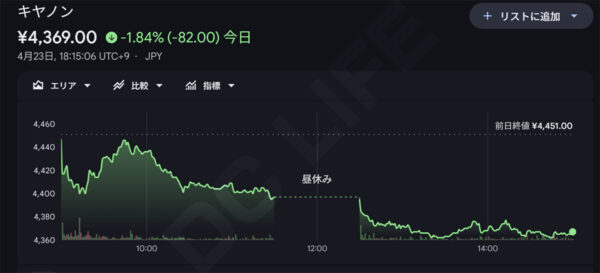

一方で、決算発表を受けてキヤノンの株価は下落傾向にあります。これはカメラ事業の不調ではなく、グループ全体の通期見通しの営業利益が下方修正されたことが市場に嫌気された形です。

要因はカメラ以外の部門における外部環境の悪化やコスト増にありますが、イメージング事業がこれだけの勢いを見せているからこそ、市場は「カメラの好調分でも、全体の落ち込みをカバーしきれなかった」と厳しく評価した側面もあります。ユーザーとしては、この市場の反応が次世代機への投資スピードに影響しないか、今後の注視が必要です。※株価のスクリーンショットは Google Finance より

コメント