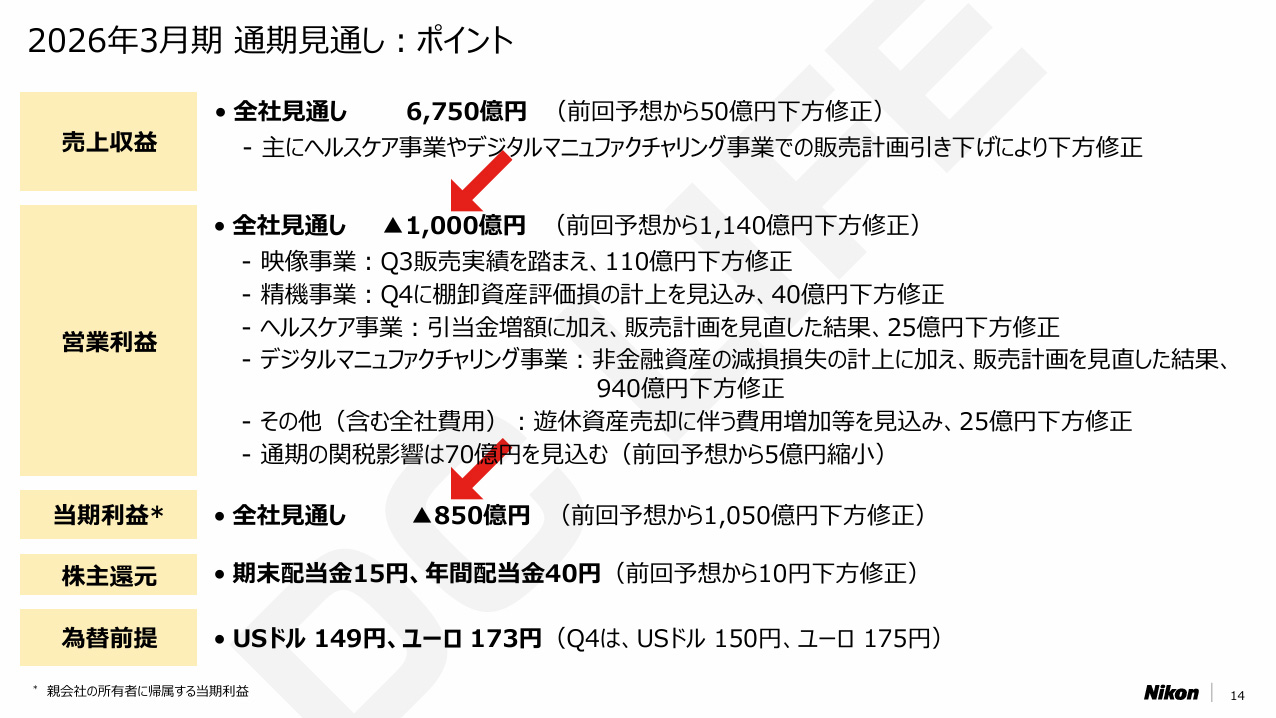

ニコンは先日Q3決算発表 (2025年10月-12月) を行いました。その中でニコン全体の通期見通し (2025年4月-2026年3月) の営業利益が1,000億円の赤字となっており話題となっています。※当期利益は850億円の赤字。

買収したSLM社に関する減損損失が巨額

ニコンはデジタルマニュファクチャリング (DM) 事業を強化するため、2023年にドイツの金属3Dプリンター大手SLMソリューションズ・グループを買収しました。そのSLMが約906億円の減損損失を計上した事が大きな要因に。

金属3Dプリンター市場の競争激化

中国メーカーの台頭による競争劇化が要因の1つ。自動車業界において金属3Dプリンター (アディティブ・マニュファクチャリング) は試作段階では不可欠な存在になっているものの、一般向けの量産車において普及が限定的な状況と言われています。

映像事業の通期見通しは下方修正

DM事業の赤字を他の事業が穴埋めできれば良いのですが、肝心の映像事業のQ3決算は減収減益、通期見通しも1,000億円下方修正しています。

精機事業 (露光装置) は回復に遅れ

ニコンは精機事業で半導体露光装置を展開。半導体市況回復の遅れにより、主要顧客の設備投資が抑制傾向。それ故に販売台数が伸び悩んでいると言われています。映像事業も精機事業もDM事業の損失をカバー仕切れていない状況です。

株価下落

通期見通しの赤字が影響しニコン株価は下落。日本経済新聞は ” 株価一時10%安 ” と報道。先週 (2026年2月2日-6日) の株価推移を見てみると、週単位で見れば少し値を戻して-5.57%となっています。今後の株価推移が気になるところ。※株価のスクリーンショットはGoogle Finaceより

コメント

減損以外にも予想が悪化してるんですよね。

映像事業、新製品がいずれもミドル以下なので平均単価ひいては営業利益が下がるのは道理ですが、その上でQ1に80億→Q3でさらに110億下方修正、で年初計画から半減してて。

計画が破綻してたのか、市場を楽観視してたのか、無理に安価な価格設定としたのか。

2027年3月期にZ9II、その後Z8IIと続くなら製品ミックスが上位シフトしてまたV字回復、となるのかもですが、新製品の価格帯と業績が強くリンクする不安定さは怖いですね……

安売りしすぎ、と上でも出てますがそれはあるでしょう。ユーザーは安価を喜びますが、それでメーカーが苦しくなって結局ユーザーも苦しむ可能性もあるわけですね。