ニコンが、先日発表した年間決算の質疑応答書類を公開しました。デジカメライフでは、映像事業に関連する3つの質疑応答に注目します。

メモリ価格高騰

Q︓メモリー価格高騰による影響はどれくらいを見込んでいるのか。

A︓数量面では今期必要分の確保の目途はついていますが、価格面は DRAM を中心に前期 Q1 比で数倍まで上昇しています。Q2 以降も高値横ばいを想定しており、今期の営業利益への影響は二桁億円後半と見込んでいます。ただし、サプライヤーから四半期ごとに価格提示される状況もあり、今後さらに追加値上げのリスクもあります。コスト削減を継続しつつ、状況に応じて価格転嫁を検討する可能性もあります。なお、影響は一部ヘルスケア事業にも及びますが、主に映像事業が中心です。

キヤノンも決算発表時の質疑応答でメモリー価格が通常の契約価格の2倍から3倍に達していることを明らかにしていましたが、ニコンも大きな影響を受けており、企業努力で吸収できなかった分は「価格転嫁」する可能性を示唆しています。

米国関税影響

Q︓米国関税影響について、関税率の前提と影響額を教えてほしい。

A︓今期の業績予想は、現行の関税率 10%(中国からの輸入は 35%)が継続する前提で策定しています。関税率は低下しているものの、前期は追加関税発効前に米国向け在庫の積み増しを行った効果もあり、今期の会社全体への利益影響額は概ね前期並みになる見込みです。

米国関税の影響は前期と同様、想定内の模様。今年は、やはり緊迫する中東情勢で右往左往しており、このまま事態が収束に向かうのか、再び大規模な戦闘が起こるのか、エネルギー問題も含め注視が必要です。

映像事業 : 動画機能を強化して市場を開拓・創出

Q︓映像事業の市況が足元で弱い中、今後の利益拡大をどのような施策で実現する想定か。

A︓メモリー価格高騰や中東情勢によるダウンサイドリスク、一部成長市場での一服感など外部環境に不透明感はあります。一方で、米国・日本ではスマートフォンを活用した撮影・編集・視聴ニーズが拡大しており、当社としては市場全体を悲観的には見ていません。かつて安定的に400億円規模の利益を確保していた実績も踏まえ、同事業を安定収益源とするためにも、動画機能を強化して市場を開拓・創出することで、中期経営計画で示している利益水準は実現可能だと考えています。

ニコンは「2026-2030年度 中期経営計画」でデジタルシネマカメラを成長分野と位置付けており、今回の質疑応答でも「同事業を安定収益源とするためにも、動画機能を強化して市場を開拓・創出する」と明言しています。

ニコン映像事業は、関税、メモリー価格高騰、中東情勢の影響を受けているものの、デジタルシネマカメラが1つの突破口といった感じでしょうか。それらの機種に搭載された機能は、いずれ下位機種にも搭載されていくのが自然です。デジタルシネマのノウハウを具体的にどうZシリーズ(ミラーレス)にフィードバックするのか、ニコンとREDの腕の見せ所です。

まとめ

通期(2026年4月-2027年3月)の映像事業の業績を見通す上で、関税、メモリー価格高騰、中東情勢は不確定要素です。キヤノンがメモリー価格は2027年前半まで高止まりすることを見通しており、個人的に製品価格の値上げは不可避な気がします。

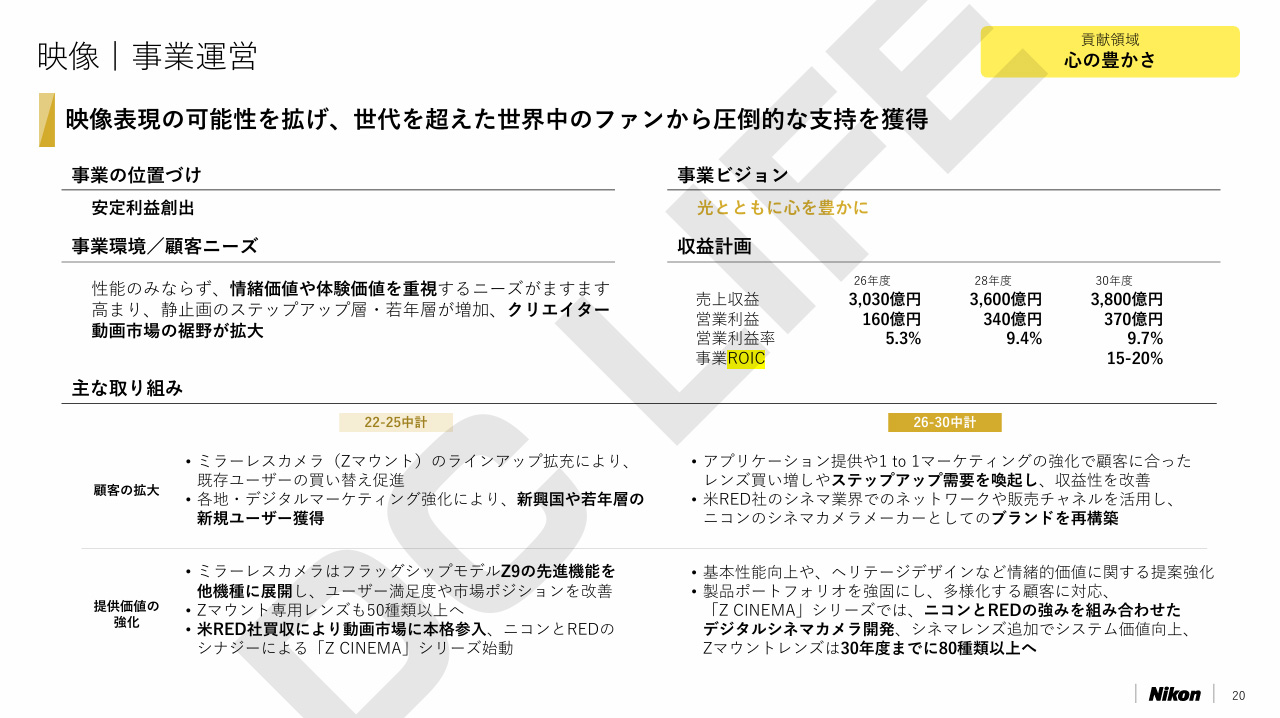

中期経営計画における映像事業のビジョンは、売上高 3,800億円(+25%)を目指しています。方針としてニコンとREDの強みを合わせたデジタルシネマカメラの開発、シネマレンズ追加でシステム価値の向上、Zマウントレンズは2030年度までに80種類以上を挙げています。

コメント