アクションカメラの代名詞、GoProがいま、かつてない窮地に立たされています。業績は回復基調であるものの赤字継続。加えて株価は1ドルの大台を割り込み、Nasdaq市場からは上場廃止の勧告が現実味を帯びる中、同社が放つ「次世代機」の早期投入予告。それは単なるラインナップの更新ではなく、企業の存続をかけた背水の陣なのです。※Update : この記事と対になる「GoPro CEOが語る勝算」記事を掲載しました。

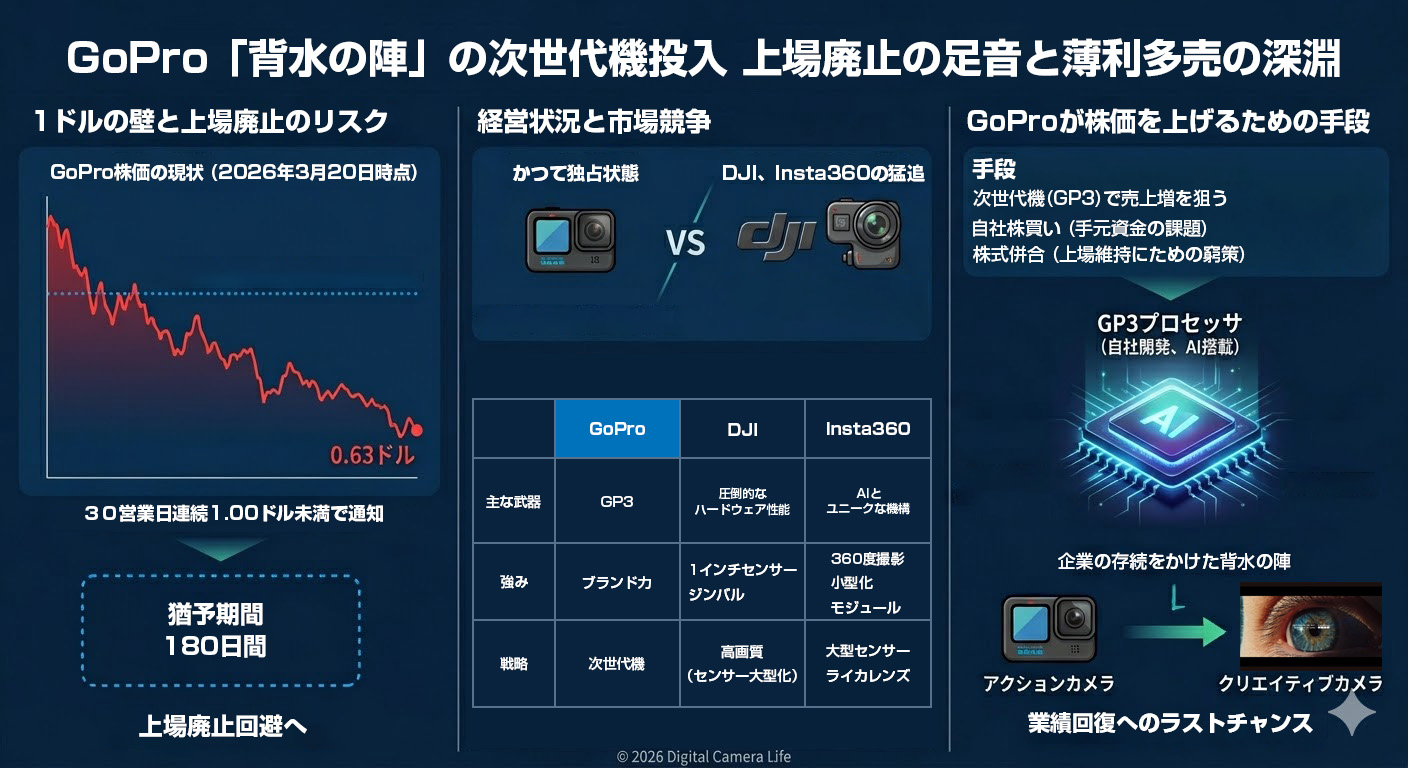

1ドルの壁と上場廃止のリスク

GoPro株価の現状

2024年半ばからGoPro株価は1ドル台を推移。2025年はついに1ドルを割り込みNasdaqから上場廃止リスクに関する通知を受けました。その時は、株価が一時的に1ドル台を回復し基準をクリアし、事なきを得ました。しかし、この2週間再び1ドルを割り込んだ状況に。このまま株価が30営業日連続で1.00ドルを下回った場合、再びNasdaqから上場廃止リスクに関する通知を受けることに。ちなみに2026年3月20日時点の株価は、0.63ドルと低迷しています。

1ドルルール(最低入札価格要件)

Nasdaqの上場規定では、株価が30営業日連続で1.00ドルを下回ると「上場維持基準不適合」とみなされます。GoProは2025年にも同様の通知を受けましたが、当時は一時的な回復で回避しました。しかし、2026年3月20日現在の株価は0.63ドル。この低迷が続けば、再び厳しい現実を突きつけられることになります。

通知から180日間の猶予期間

ただし通知を受け、即座に上場廃止になるわけではありません。通常、通知から180日間の猶予期間が与えられます。通知された企業は、猶予期間内に株価を1ドル以上に上げる必要がでてきます。通知を受けたことを企業側は「臨時報告書(Form 8-K)」として一般公開し、上場廃止のリスクがあることを投資家に対して公にする必要があります。

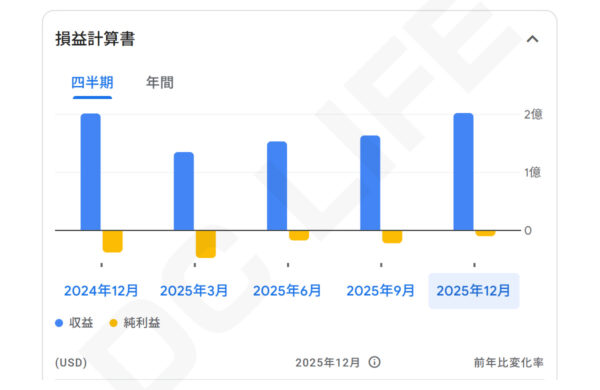

経営状況

結果を出す必要があるGoPro

上記はGoProの四半期別の財務状況です。見て分かるとおり赤字が常態化しています。業績においても、GoProが投資家からの信頼を繋ぎ止めるためには、小手先の修正ではなく、市場を驚かせる「成長のサイクル」を今すぐ提示しなければなりません。

機関投資家が70%の株を保有

現状GoPro株は、 ” 投資 ” というより ” 投機 ” といえる株です。2026年3月の時点で機関投資家が、約70%という高い比率で保有しており、今後の動向に注視したいところ。機関投資家が高い保有比率を維持している背景には、いくつか理由があると言われています。

- インデックス・ファンドの仕組み … 指数を運用するため機械的に一定量を保有し続ける必要がある

- 「底打ち」への賭け … 一部のヘッジファンドが保有を増やし、次世代機の成功に期待している

- 出口戦略の欠如 … 時価総額が小さくなりすぎて、大口が一度に売却すると暴落してしまう

ちなみに創業者でCEOのニコラス・ウッドマン氏は、2025年11月に200万ドルの自社株買い(私財による購入)を行いました。現在の株価を見る限り、この行為が投資家に向けて良いメッセージなったの評価が分かれるところ。

GoProが株価を上げるための手段

1. 次世代機で売上増を狙う

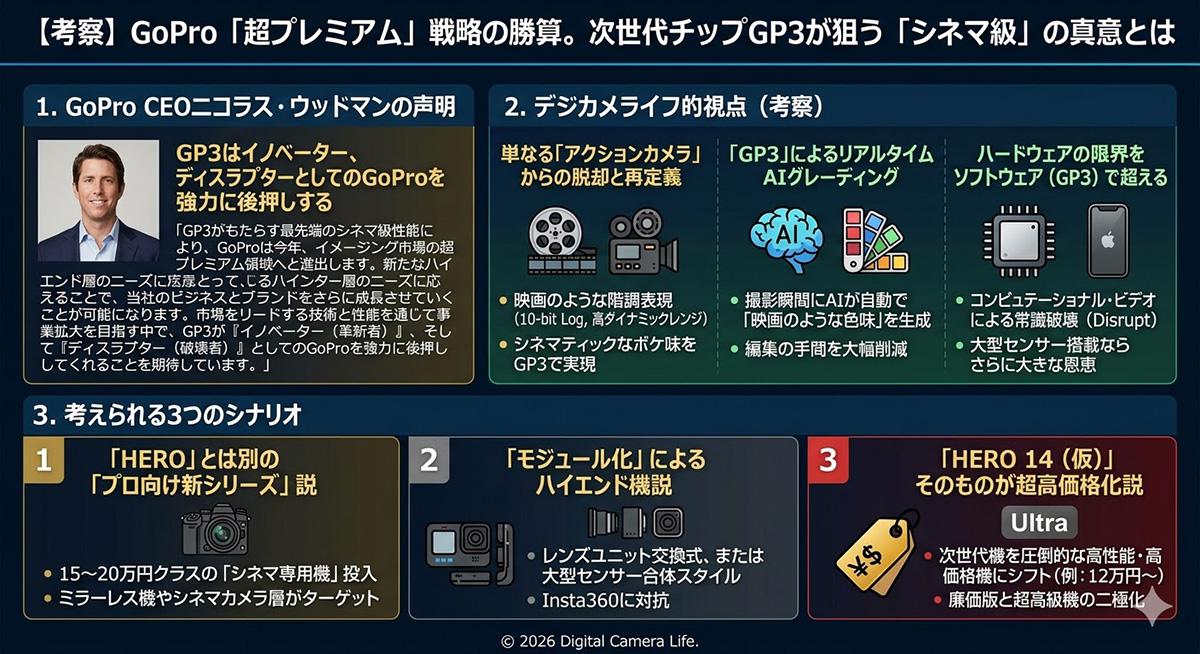

すでにGoProは、次世代機投入を告知済み。自社開発のAI搭載プロセッサ「GP3」を搭載した新モデルです。加えて低価格機種も投入予定。経営陣は今年度の売上 ” 20%増” を見込み強気です。GP3チップ搭載モデルを投入による買い替え需要と初心者向けの低価格モデルで販売台数を稼ぐ戦略である事が伺えます。これは利益よりも売上重視に感じます。

2. 自社株買い

市場から株を買い戻せば発行済株式数が減り、1株利益 (EPS ) が向上するため通常は株価上昇要因(買い材料)となります。しかし企業側に手元資金が必要になるので、GoProにその資金を用意できるのかどうか。一般的に自社株買いは、こういう場合に行うものではありません。

3. 株式併合

株式併合は、複数の株式を1株に統合することで、理論上の株価を引き上げる手法です(例:10株を1株にまとめれば、株価は10倍になる)。メリットは、株価が1ドルを大きく超えるため、Nasdaqの上場廃止基準を即座にクリアできます。

しかし、これは発行済株式数が減るだけで、企業の時価総額や本質的な価値は変わりません。むしろ、市場からは「自力で株価を戻せない窮策」と見なされ、さらなる売り圧力を招く可能性も。

GoProが、2026年第2四半期の新製品発売で株価が1ドルを奪還できない場合、上場維持のために株式併合が本格的な検討議題に上がる公算が大きいと言えます。

かつて独占状態だった市場

聡明期は、GoProが独占状態でした。しかし、DJIやInsta360などの中国の競合メーカーが登場すると風向きが変わり始めます。特にこの2社の製品は、ハードもソフトも進化が速いのです。しかも薄利多売ビジネスにおいて、中国メーカーは強みを持っています。

もともとアクションカメラ市場は、マーケティング費用が高く、最近は1インチセンサーの搭載や高性能なAIを採用し研究開発費や部材が高騰しています。加えてメモリ(DRAM/NAND)の価格上昇が利益率を圧迫する懸念も。

それでも日本価格でボディ価格が10万円を超えることがないアクションカメラ市場。あとGoProは、ドローン開発の失敗も大きかった。結果的にあれが、GoProとDJIの道を分けた気がします。

結論 : 逆転の鍵を握る「GP3」プロセッサ

窮地のGoProが繰り出す最後の一手が、自社開発のAI搭載プロセッサ「GP3」です。従来のGP2比で2倍の処理能力を誇り、5nmプロセス採用による省電力化と熱管理の改善は、DJIやInsta360といった強力な競合に対する技術的回答となるはずです。

GoProは、すでにこの次世代機のサンプル画像とティーザープロモーション動画を公開し意欲的な新製品である事をアピールしています。単なる「アクションカメラ」から「クリエイティブカメラ」へ昇華するのか見逃せません。

アクションカメラ市場:主要3社の勢力図と戦略比較

| 項目 | GoPro (米国) | DJI (中国) | Insta360 (中国) |

| 主な武器 | 自社開発チップ「GP3」 | 圧倒的なハードウェア性能 | AI編集とユニークな機構 |

| 強み | ブランドの伝統・色彩設計・堅牢性 | 1インチセンサー・高速充電・ジンバル技術 | 360度撮影・小型化・独創的なモジュール |

| 弱み | 財務基盤の弱さ・開発サイクルの鈍化 | 米国規制リスク(政治的背景) | ソフトウェア依存・過酷な環境での耐久性 |

| 直近の戦略 | 「GP3」によるAI差別化と低価格機投入 | センサー大型化による「高画質」の追求 | 360度+広角の「ハイブリッド」展開 |

| 収益構造 | サブスクリプション依存度が高い | ドローン等の多角的事業で安定 | 成長著しい新興勢力・開発投資が活発 |

| 市場での立ち位置 | 防衛側:王座奪還を狙う「背水の陣」 | 攻勢側:ハードの暴力で市場を制圧 | 攻勢側:ニッチを埋めてシェアを拡大 |

表から明らかなように、DJIとInsta360がハードウェアの物量作戦(大型センサーやモジュール化)で攻める中、GoProは新型プロセッサ「GP3」によるAI処理と、サブスクリプションを軸にしたエコシステムで対抗しようとしています。しかし、このソフトウェアとAIへの特化という戦略が実を結び、1ドルを切った株価を押し上げるだけの利益を生み出せるのか。その答えが、今回の次世代機に集約されているのです。次世代カメラが、アクションカメラなのか他のジャンルのカメラなのか注目です。

コメント